【国投期货|能源深度】LNG市场5月刊:夏季行情酝酿价格拐点,关注累库进度变化

市场焦点

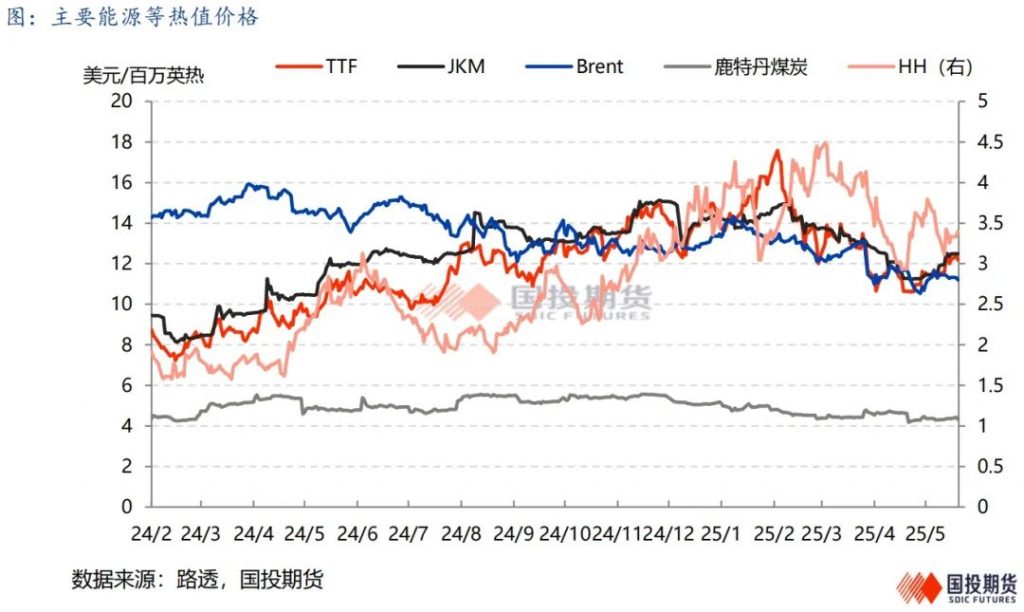

4月关税冲突在5月得到初步缓和后,衰退预期的缓和虽然对于二季度以来总体下行的全球市场起到一定支撑,而二季度供需双缩之下使得市场预期有所修正,价格振幅开始走阔。目前来看,欧洲市场整体累库速度有所放缓,且近期政策方面的多变使得价格下行节奏有所延后,关注入夏后全球LNG市场宽松预期的落地和欧洲风险溢价的再度回落。美国方面则处在相对中性的价位,偏高的产量使得此前价格快速超跌,近期夏季需求的预期使得其出现反弹。尽管长期美国出口和电力需求仍能消化其偏高产量,但近期累库速度已快速回升,短期的价格上行对其基本面或造成较明显压力,筑底虽已完成,但反弹动力仍待观察。

一、美国增产压力延续,夏季需求有待观察

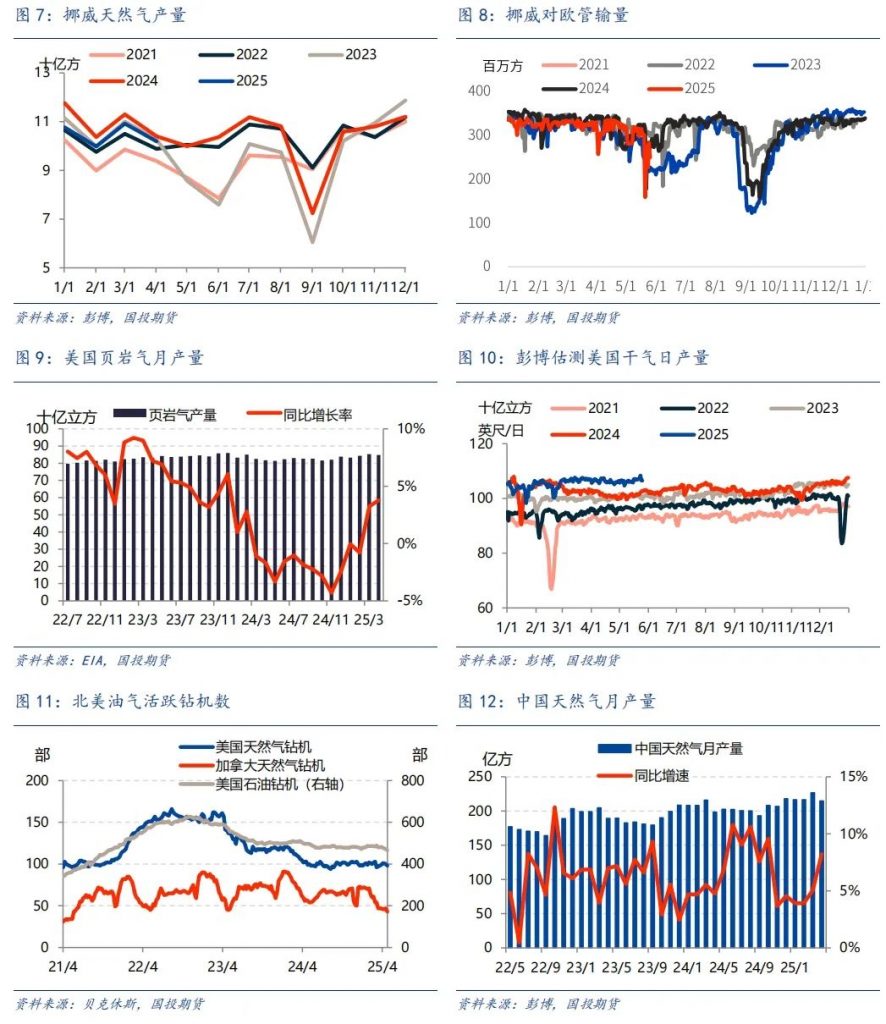

美国市场二季度以来维持着剧烈波动的行情,体现出短期基本面和长期预期彼此矛盾背景下,当前多空驱动有所僵持从而增强了价格的敏感性。此前EIA展望中对于今年美国产量预估较为平稳,认为25年内产量高位平稳,且将于26年随着出口需求打开而进一步抬升。5月的最新展望中,EIA对于三季度美气产量有所下修,预期以二叠纪盆地为主的伴生气产量相对有所下调,反映出近期原油价格走弱的压力。尽管如此,由于近期价格在低位的持续时间有限,5月以来生产商意愿受4月至今的几次价格回落并未表现出明显的影响,我们看到5月1-20日平均产量已达到106.2bcf/d的水平,较4月105.2bcf/d的产量显著走高。

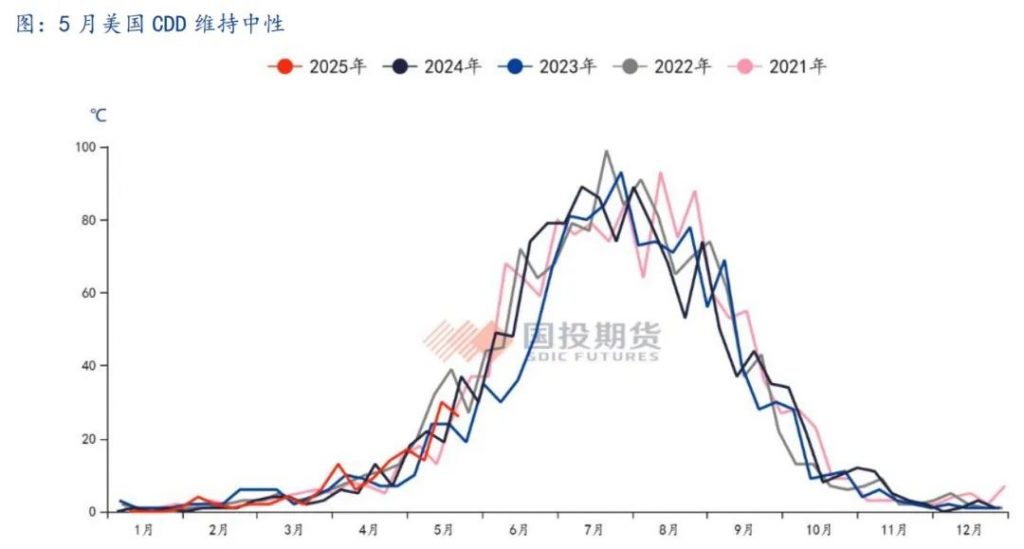

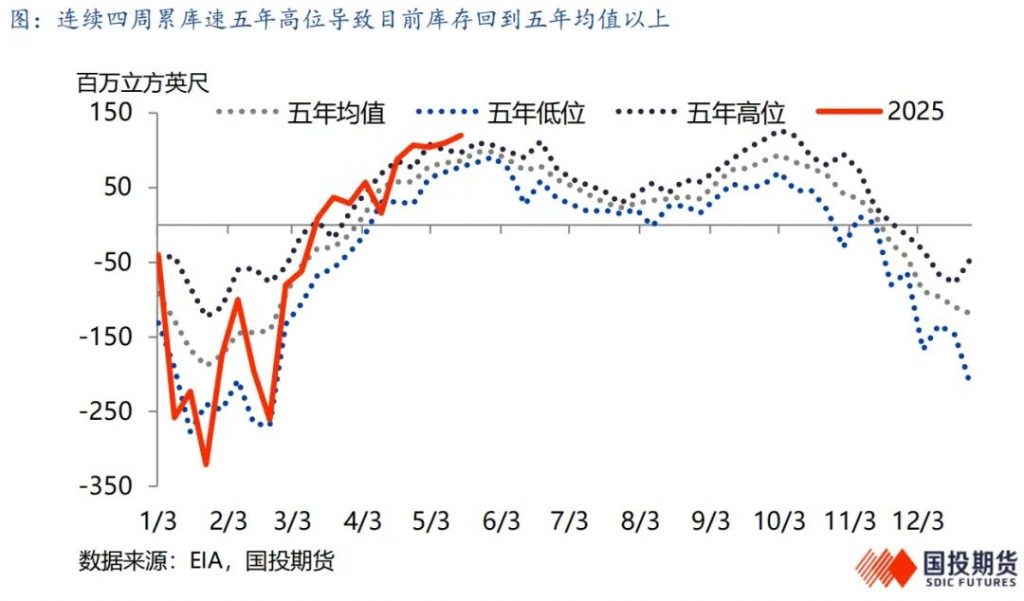

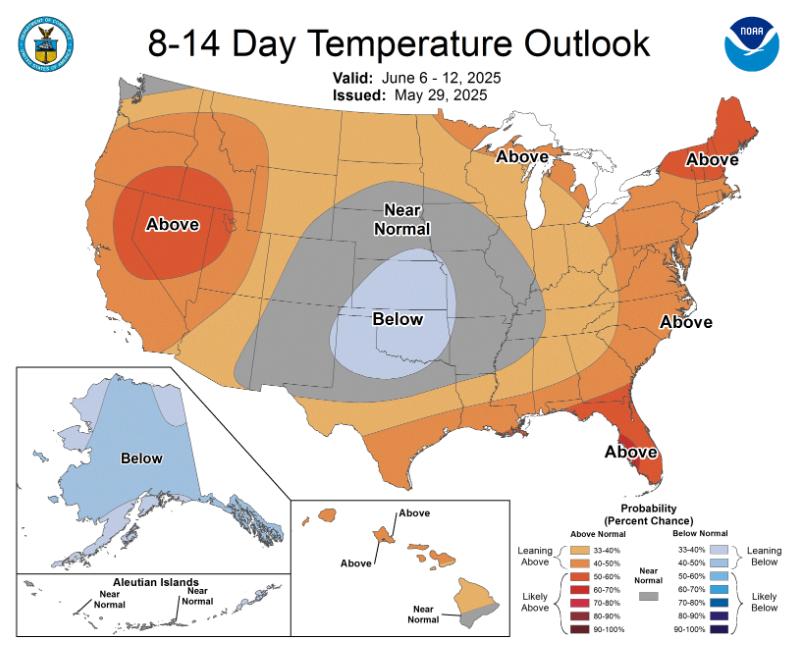

在我们一季度的专题报告《关注美气回到增产周期的变化节奏》中曾提到由于美气站稳在3美元/百万英热以上的价位,当前市场格局下供给端对于价格回落的联动会较不敏感,因此年内长牛格局下容易出现阶段性过剩,春秋需求弱势时急跌的行情。近四周以来美国周度累库速度保持在100mcf以上,除了产量异常坚挺以外,出口需求和5月入夏维持稳健均使得需求侧难以进一步改善,因此短期基本面宽松程度不断强化。目前来看,最新气温预报显示6月美国气温将全面回升,CDD有望回到偏高水平,对电力需求的期待推动美气在5月中旬更快反弹。但我们看到2025年气电燃料成本较过去两年夏季都显著增加,对于今年夏季气电的增长形成了挑战。自2022年以来的三季度内,气电占美国发电比例分别为44.2%、45.9%和47.0%,煤电则自20.4%下降为18.4%和16.5%。目前预期25年三季度两者分别占44.7%和16.7%,煤电延续弱势同时气电也增长乏力。因此总体来看,当前库存已回到五年中位水平,而年末出口需求塑造了高升水的远期曲线结构,在原油价格大幅下挫以压制伴生气之前,供给端受气价影响较小从而持续压制上涨动能,夏季需求若无进一步改善,短期或面临顶部受阻的情况。

二、政策调整加速,亚欧市场夏季利多驱动较为有限

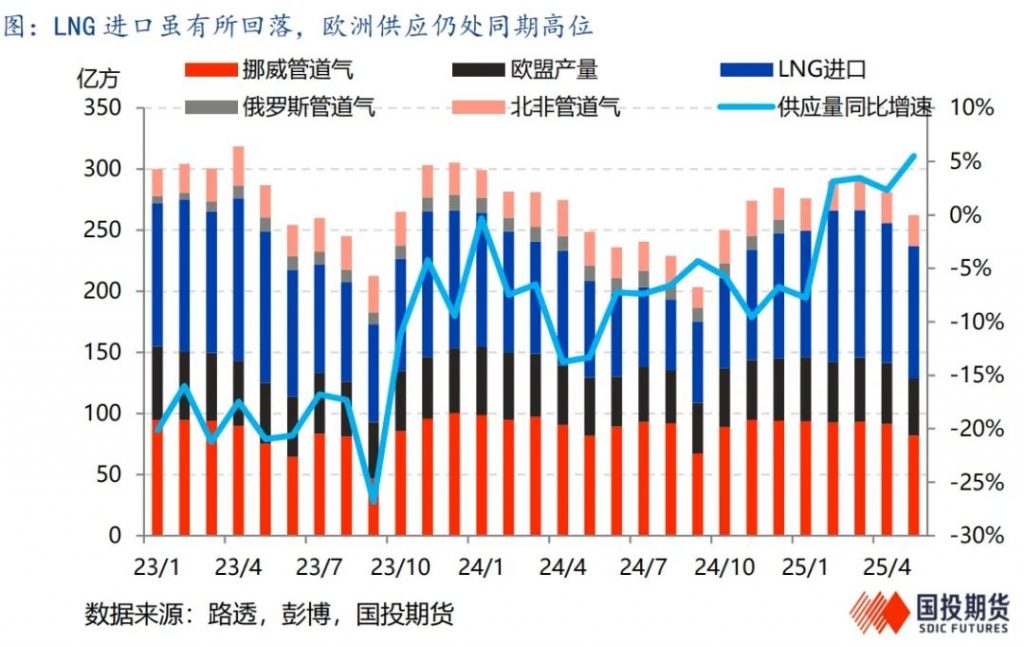

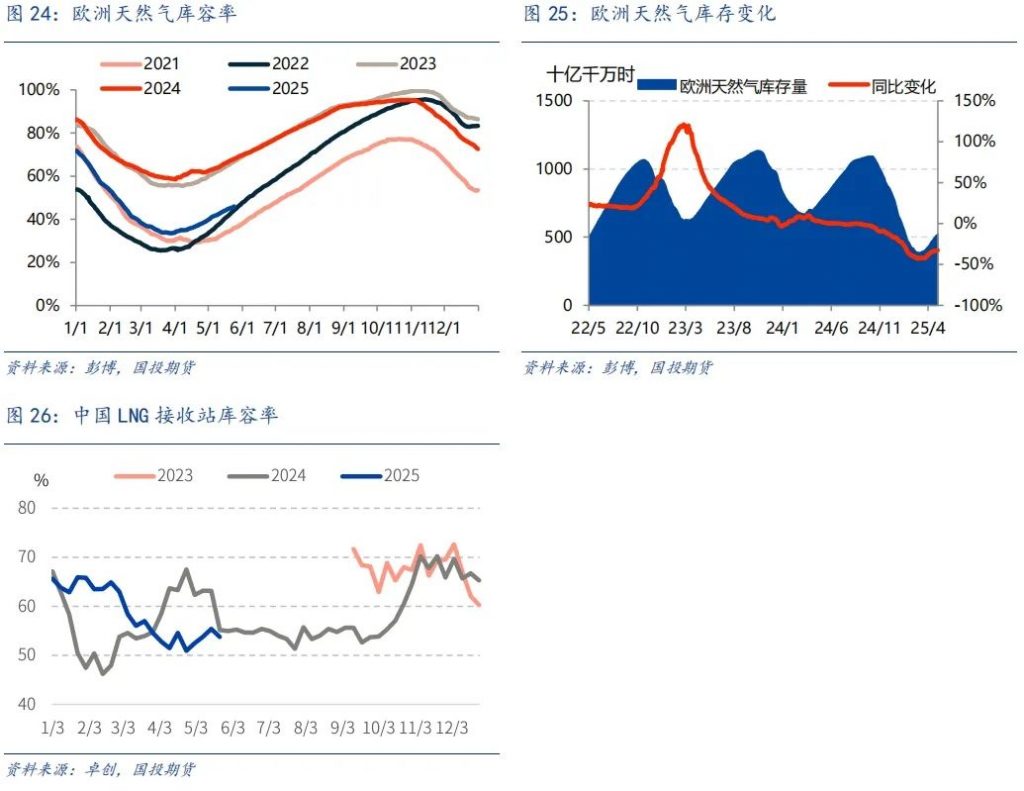

对于亚欧市场而言,由于今年美国Plaquemines和Corpus Christi项目在一季度投产产量迅速达到饱和水平,买方对于LNG市场宽裕形成更为一致的预期,使得年初寒潮后对补库行情整体偏弱。即使累库速度在二季度后并未明显加快,我们依然看到欧气价格较为谨慎,其振幅持续收缩。4月以来一系列政策调整对于市场的扰动也较为有限。5月8日欧盟投票通调整了库容率目标,将其从90%下调到83%,并且情况特殊时允许成员国有最多偏离4个百分点,同时时间上从11月1日前调整为10月1日-12月1日内达成目标即可。考虑到下半年加拿大LNG项目投产和年末Plaquemines扩建,欧盟在当前对亚溢价水平下确实可以较为容易的保障年内LNG进口增量。但另一方面,5月中旬中美关税谈判大幅下调关税,全球衰退预期程度削弱,亚洲采购需求低位回升;同时欧盟提出到2027年全面停止对俄罗斯能源进口的长期规划,并且有传闻成政府正计划加码对俄制裁,以不可抗力为理由允许企业停止俄罗斯长协合同。总体来看,库容目标调整和关税阶段缓和在此前市场已有所预期,但相对而言年初市场曾关注特朗普施压俄乌和谈以及俄管道气回归的可能,目前来看随着欧盟方面外交态度的强硬和对俄脱钩的进一步确定,该情景可能性进一步缩小,因此年内通过LNG缓慢但温和的补库或成为市场基调。

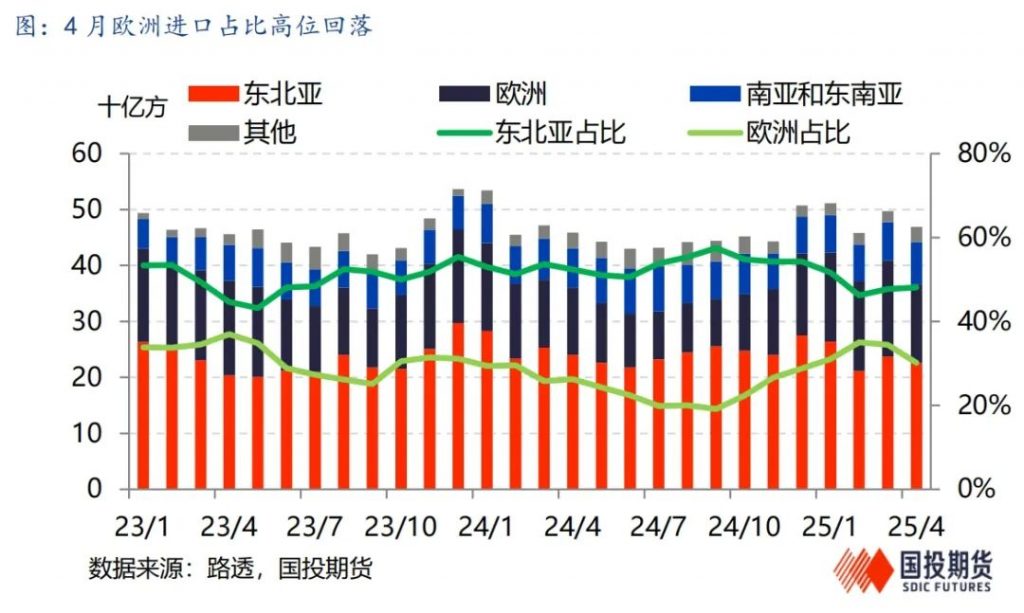

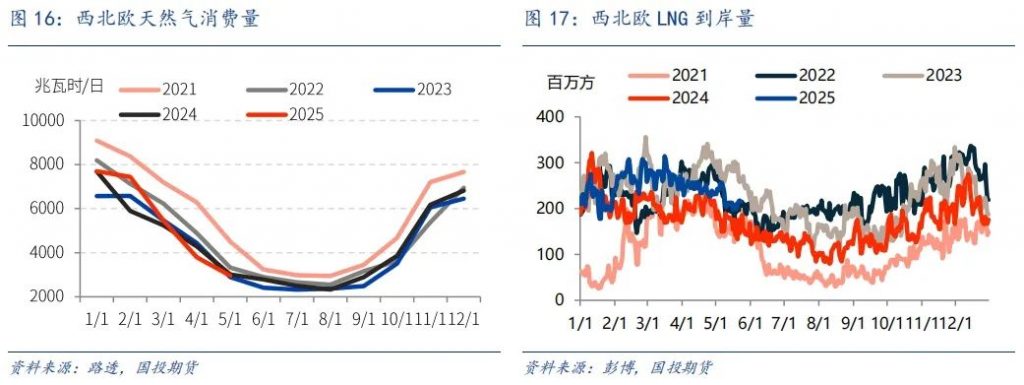

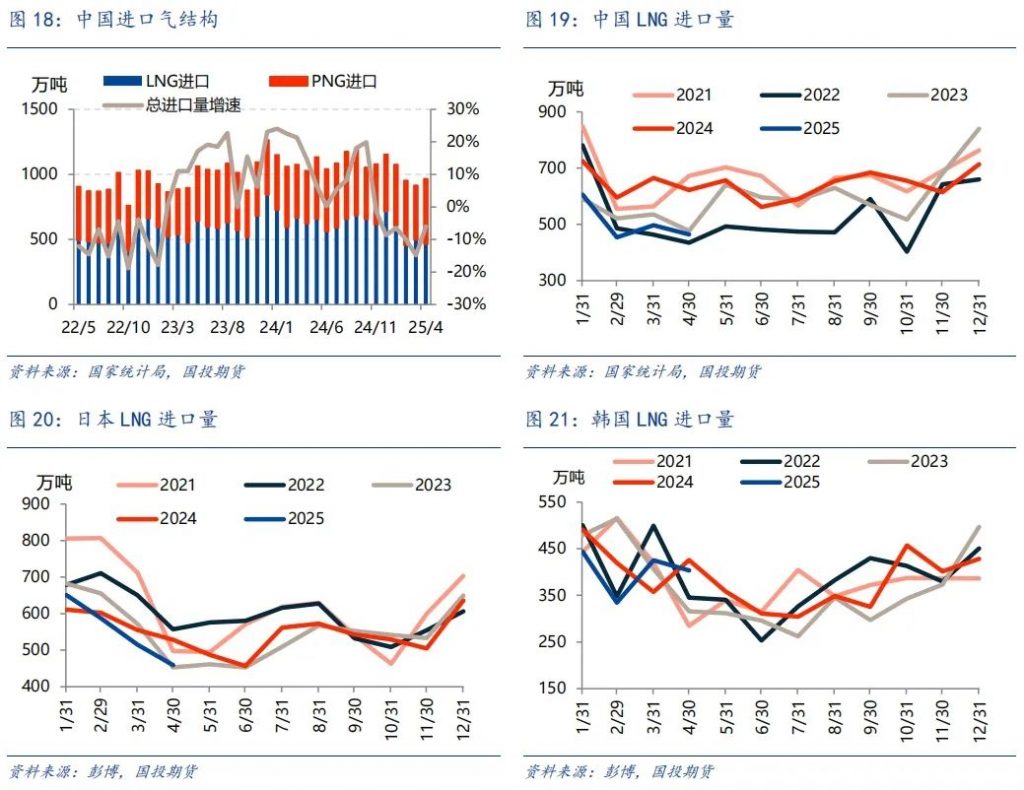

在此背景下,目前欧洲LNG进口量虽已季节性回落,但其总供给增速在5月预计仍有所走高,挪威管道气检修对市场压力有限。最新库存数据为46.9%,虽较去年同期低22%,即使考虑到今年库容率目标或下降7%-11%,较去年同期仍要增加10%的累库需求,因此欧洲夏季基本面目前仍难言宽松,价格中枢的下移需仰仗下半年新LNG的投产。另一方面从亚太市场的竞争来看,一季度东北亚温和气温导致弱势需求,中日韩三国1-4月LNG进口量增速为为-10.8%,使得欧洲溢价整体温和。但4月后日韩低库存开始补库,同时南亚地区开始增加采购,导致欧洲LNG进口占全球比例从2月近年高位的35%回落至4月的30%。今年以来中国表观消费在4月虽再度同比转正,但LNG进口同比增速为-25.4%,且5月仍然保持低位,东北亚竞争力虽环比出现增强,但目前夏季内对欧市场推动预期仍较为有限,以底部支撑为主。因此我们认为当前价格水平下国际市场供应稳健性仍可延续,使得欧洲近期在天然气政策上有所转为强硬,从而导致短期由于政策压力的释放价格会震荡偏强,关注库容率如期回升和LNG增产后价格中枢的下移。

月度价量概览

北美市场,EIA数据显示4月美国干天然气产量为105.2十亿立方英尺/日,同比上升3.4%;上周美国天然气库存为2.375万亿立方英尺,同比下降12.7%;彭博显示4月美国LNG出口量为966.12万吨,同比上升43.2%。

欧洲市场,挪威天然气4月产量为101.9亿方,同比下降2.1%;5月26日欧洲天然气库容率为46.58%,同比减少22.24%;彭博显示4月西北欧LNG到岸量73.21亿方,同比上升16.2%。

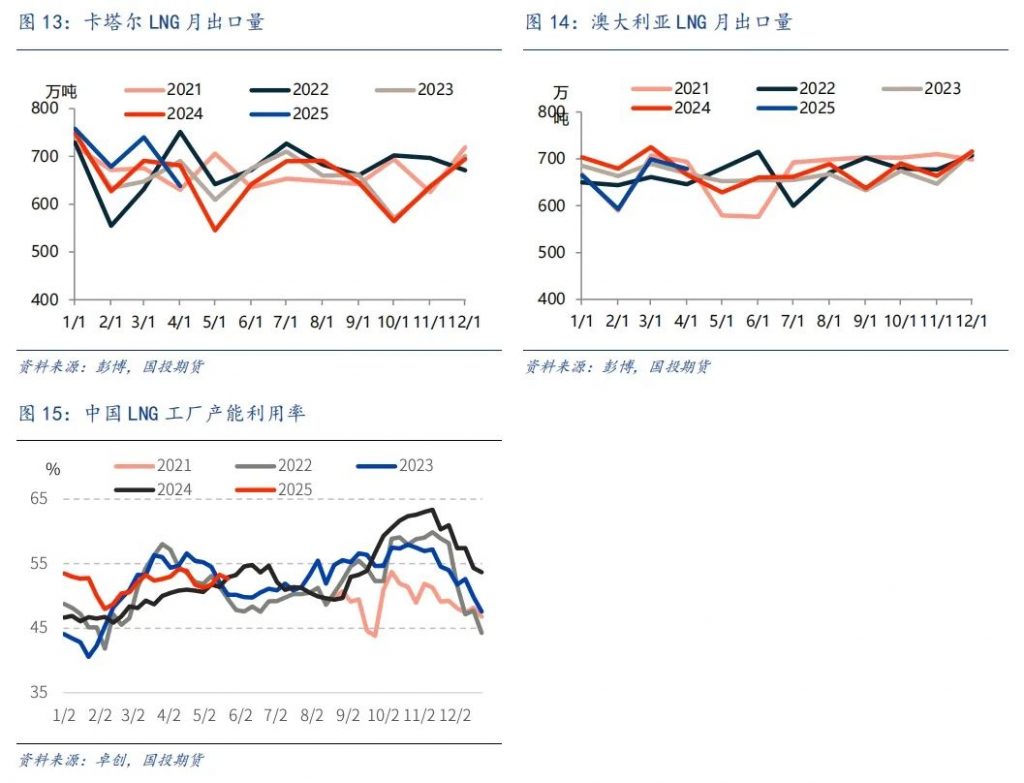

亚洲市场,彭博显示卡塔尔4月LNG出口量为638.0万吨,同比下降6.4%;澳大利亚4月LNG出口量为678.3万吨,同比上升1.8%;中国4月天然气产量为214.7亿方,同比上升8.2%;中国4月LNG进口量为464万吨,同比减少25.4%;日本4月LNG进口量459万吨,同比下降13.1%。

(1)行情概览

(2)供应概览

(3)需求概览

(4)库存概览

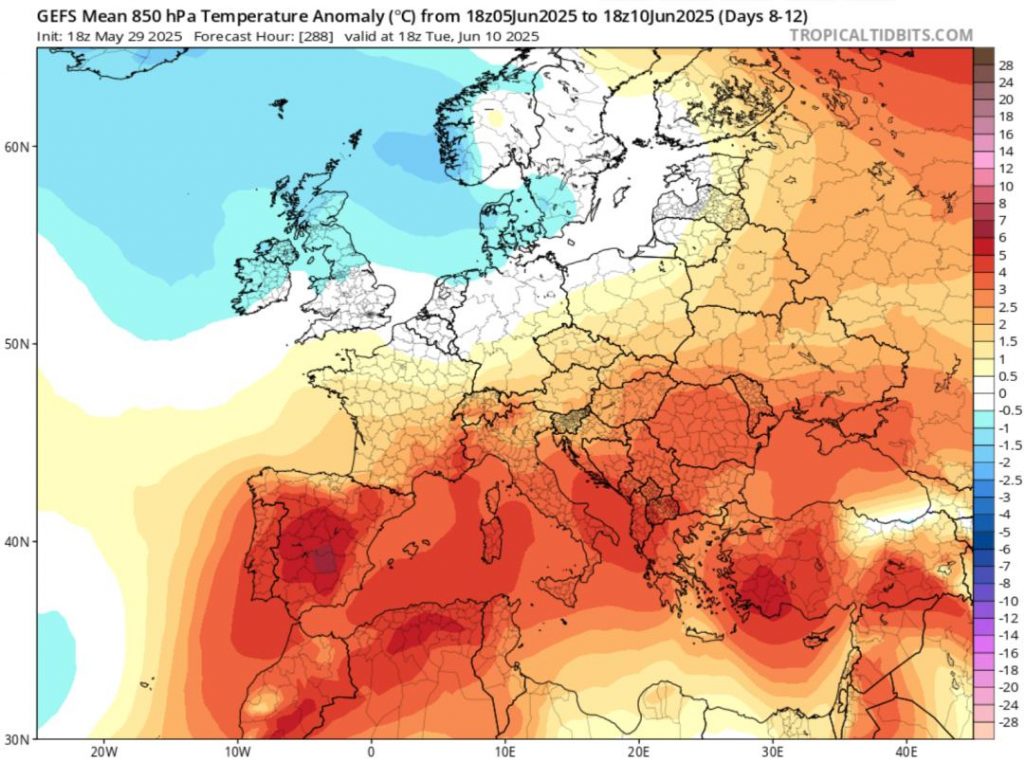

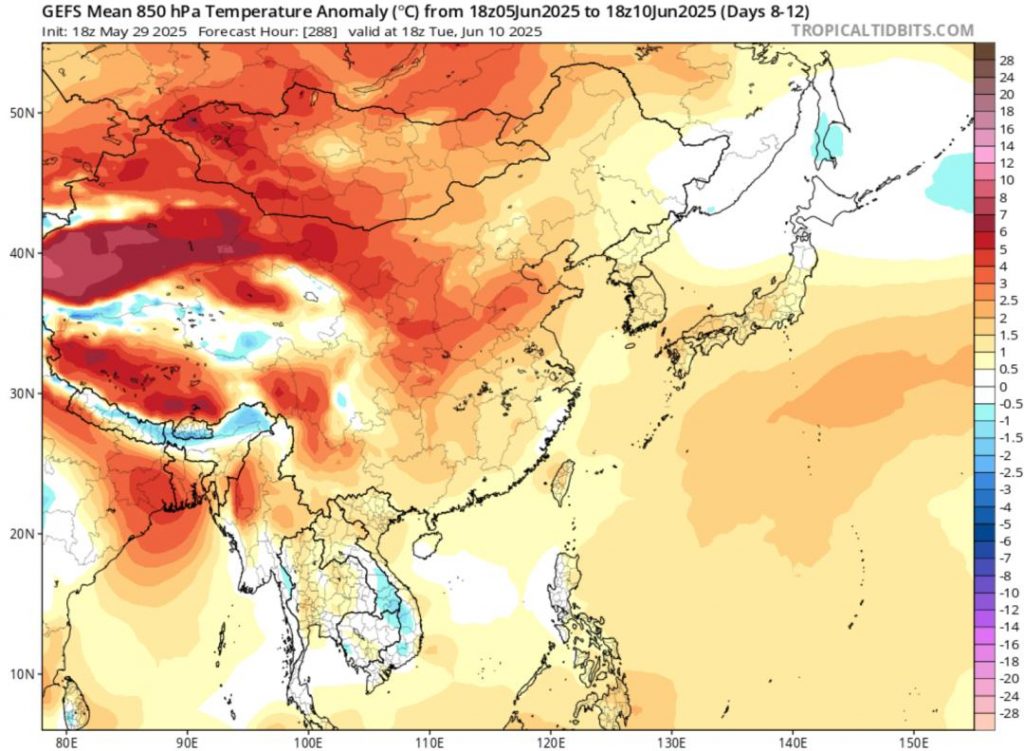

(5)短期气温预测(5月30日)

北美8-14日气温预测

东亚8-12日气温预测

欧洲8-12日气温预测