一、LNG市场分析报告(2024.6月期)

(一)中国LNG后市分析

预计7月全国LNG市场价格小幅上探后逐渐回落,呈现震荡运行走势。

国产气方面,7月原料气竞拍以2.35-2.43元/方全部成交,成本较6月明显降低,同时投放量增加,液厂挺价情绪受到抑制,成本限制下价格上行支撑不足,且新原料气竞拍模式下,允许液厂互相转让原料气,液厂实际成本模糊,上游竞争或进一步加剧,考虑到7月初,降雨带将北上至主产地地区,气温存在回落的预期,短期内或将不利于局部资源流通及液厂排库;但进入夏季,气电需求将进一步增加,若较替代资源价格优势明显的情况下,将利于上游液态出货,此外7月各地区检修液厂将进一步增加,局部供应存在缺口,华中大产能液厂于6月底进入两个月检修期,利好周边地区资源流入,预计7月国产气价格保持稳中震荡走势,短期内或窄幅上探后逐渐回落,后市价格根据市场需求情况波动。

进口气方面,7月初南方地区梅雨季进入尾声,正式进入夏季,气温将有大幅上升,空调等发电需求将明显增长,接收站为迎峰度夏,存在进一步增加气态外输量的预期,槽批压力降低,同时或将限量销售,减少液态出货,此外北半球整体受高温天气影响,局部地区现货购买势头强劲,带动国际天然气价格居高不下,进口成本随之升高;但考虑到7月船期整体较为密集,市场供应将进一步增加,同时过高的液价较管道气等替代能源无优势,或将抑制下游接货意愿,预计7月进口气价格呈现稳中震荡趋势,或有窄幅上探。

(二)国际LNG后市分析

预计7月国际天然气市场价格高位震荡运行。

欧洲地区,对俄罗斯液化天然气的限制使得滞留欧盟境内天然气储量增加,挪威对欧洲天然气输送量不断增长,同时风力发电强劲,区内供应较为充足;美国地区,天然气产量保持强劲,EIA数据显示库存水平继续升高,且LNG输出量暂时处于低位;亚洲地区,以东南亚地区为首,燃气发电需求强劲,采购意愿较强,现货市场成交存在溢价。整体来看,7月各地区气温将不断攀升,持续且强劲的高温提振天然气发电制冷需求,部分国家仍在国际寻购现货,或将带动价格上行,同时未来俄罗斯自欧洲转运亚洲的天然气或将减少,尽管俄方疑似建立天然气“影子舰队”,但短期内影响仍存,预计7月国际天然气价格将保持高位震荡运行。

(三)国际天然气市场回顾

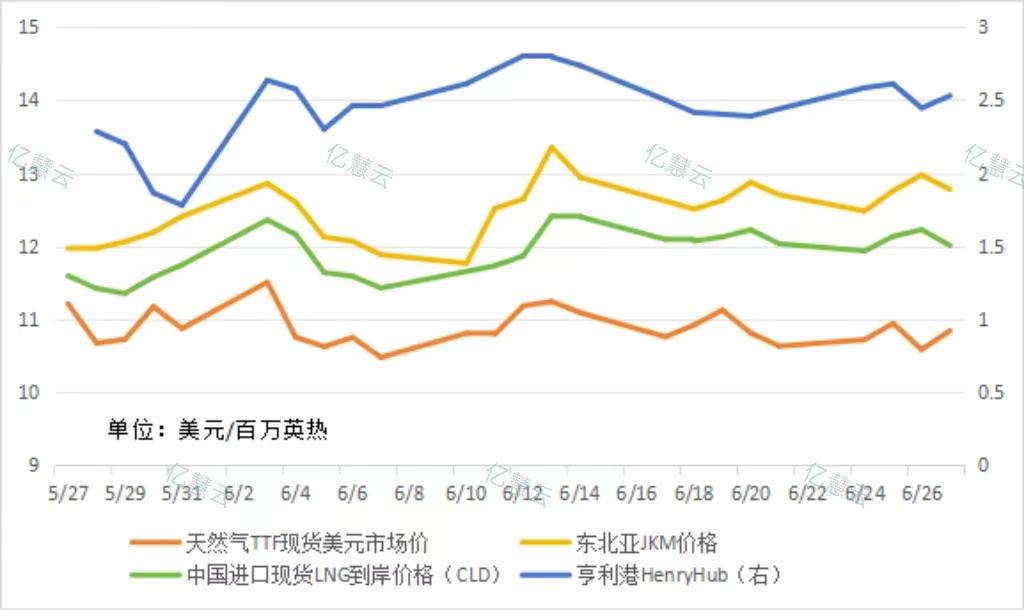

3.1 国际天然气现货市场

本月,国际天然气现货价格涨后小幅回落,高位震荡。本月初,由于挪威气田计划外检修,对英国天然气供应中断,同时雪佛龙一LNG出口设施再次出现停产,推动国际天然气现货价格出现大幅走高;后因雪佛龙的生产已完全恢复,叠加挪威天然气供应短期内将被修复,价格高位回落。月中,因特立尼达的大西洋LNG4号列车开始维护,同时雪佛龙澳大利亚Wheatstone设施的意外中断,加之北半球强劲的气电需求支撑,现货价格再次走高;后美国天然气产量持续增长,叠加美国LNG输出量保持低位运行,同时欧洲地区气候温和,国际天然气现货价格再次走跌。至月末,由于对供应的担忧逐渐被市场消化,高价抑制市场采购热情,挪威天然气流量改善,但由于亚洲、美国等地区采购活跃,受需求端支撑,国际天然气现货价格最终小幅回落后高位震荡。

3.2 国际天然气期货市场

本月,国际天然气期货价格震荡运行。本月初,由于挪威气田的计划外检修,检修时间未知,推高天然气期货价格;后得益于美国天然气产量回到正常水平,同时市场已经消化挪威设施故障带来的供应风险,天然气期货价格技术性回调。月中,由于国际仲裁裁决涉及俄罗斯天然气供应的不确定性,叠加雪佛龙澳大利亚的Wheatstone海上天然气设施暂停生产天然气期货价格高位震荡。至月末,澳大利亚惠斯通LNG工厂显示重启的迹象,加之美国产量恢复以及LNG输出量下滑,天然气期货价格承压下行,保持稳中震荡;后由于对天气炎热的预期,对燃料的需求增加,加之亚洲市场采购意愿强劲,NBP指数受此带动,大幅上探,美国由于产量上升以及LNG输出量维持在低位,最终保持震荡走弱趋势。

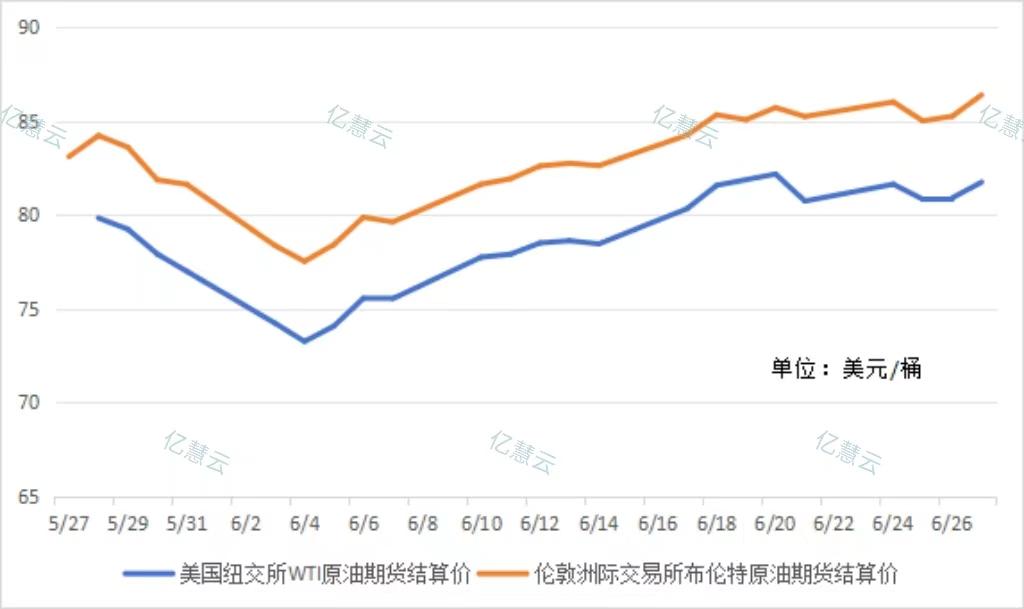

3.3 国际原油市场

本月,国际原油价格持续震荡上行。本月初,由于市场担忧需求前景,同时OPEC+决定逐步取消自愿减产,其成员国仍有恢复产量的意愿,国际原油价格延续上月下行走势;后因对美联储降息的希望超过了对需求的担忧,同时沙特表示OPEC+可以暂停或逆转石油增产,支撑国际原油价格止跌回涨。月中,受利于今年夏天燃料需求上升的希望,EIA及OPEC均有对今年石油需求增长的预期,加之中东地区紧张局势,国际原油价格持续上行。至月末,地缘政治冲突有所降温,美联储表示24年不降息的态度利空油价,同时EIA数据显示原油累库水平持续上升,原油价格出现回落,开始震荡运行;后中东冲突升级,加之美国制裁伊朗石油贸易和运输船只,此外夏季原油需求将更加强劲,国际原油价格最终震荡上探。

(四)中国 LNG 市场价格回顾

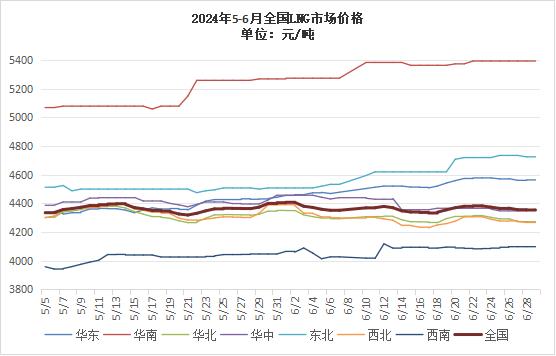

4.1 全国LNG市场价格分析

本月,全国LNG市场价格震荡走弱。本月初,本月初,由于6月原料气价格上涨带动液价上行,但成本端支撑有限,不断走高的液价抑制下游接货意愿,同时由于进入端午假期,下游需求继续收窄,局部资源流通受阻,液价涨后持续下跌。月中,市场需求增量不及预期,多以车用刚需为主,下游接货能力疲软,部分液厂库存压力较大,局部重车待消化,加之下半月将增加一次原料气补拍,市场看跌情绪增加,全国LNG市场价格继续震荡下跌。至月末,受新一轮原料气竞拍成本支撑,库存无压液厂在连续倒挂出货后,涨价意愿较强,加之北方升高,气电及局部补库需求支撑下,价格开始稳中上探;后由于局部补库结束,市场刚需支撑不足,终端承价能力有限,加之7月原料气成本大幅下降,全国LNG市场价格最终窄幅震荡下探。

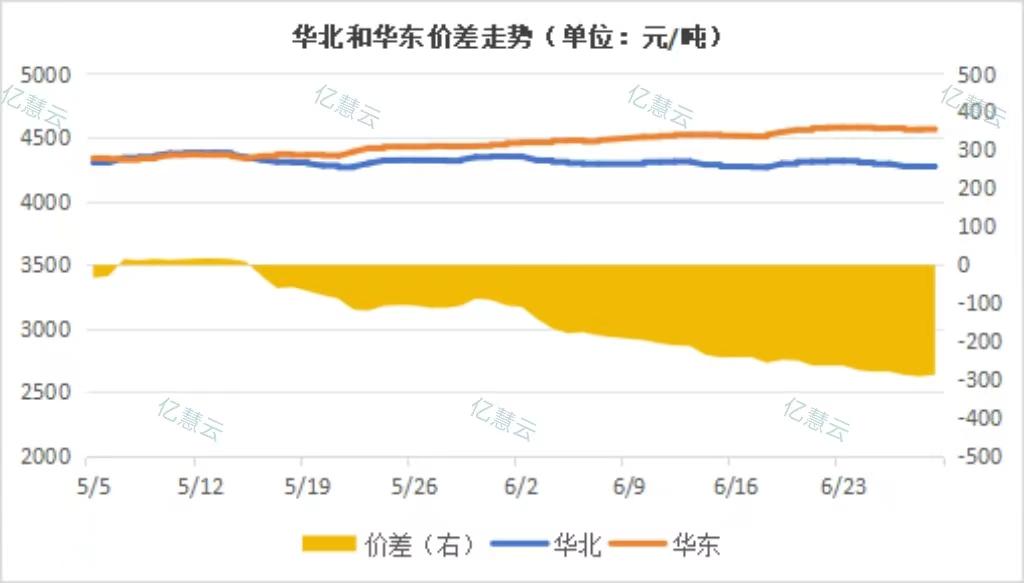

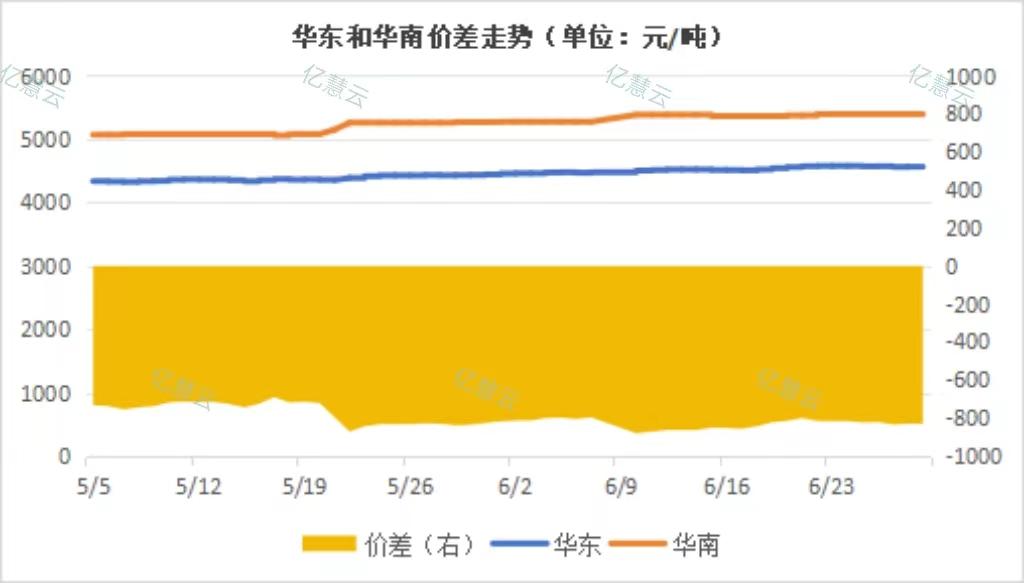

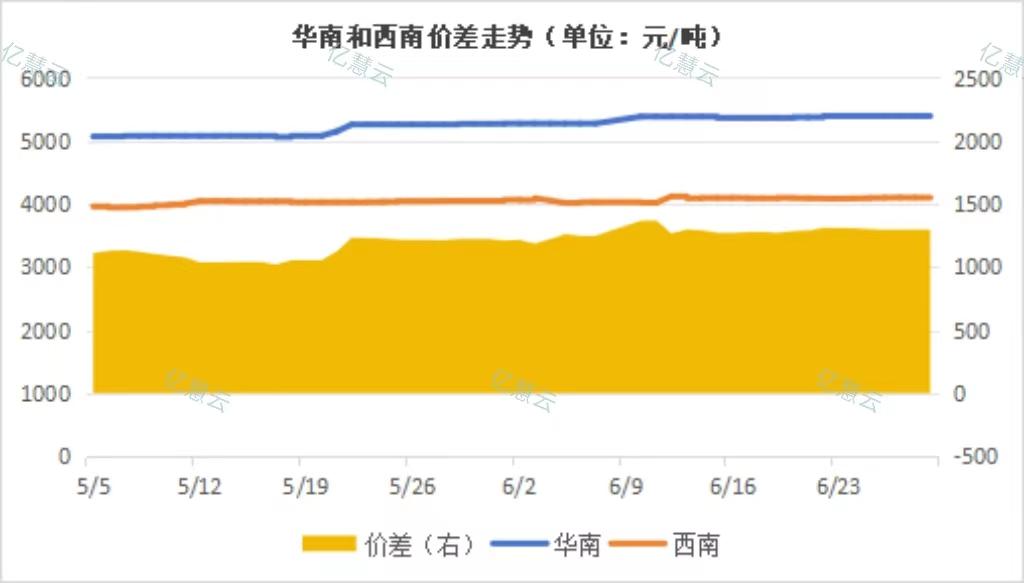

4.2 分地区价差套利分析

(五)中国天然气供需分析

5.1 进口分析

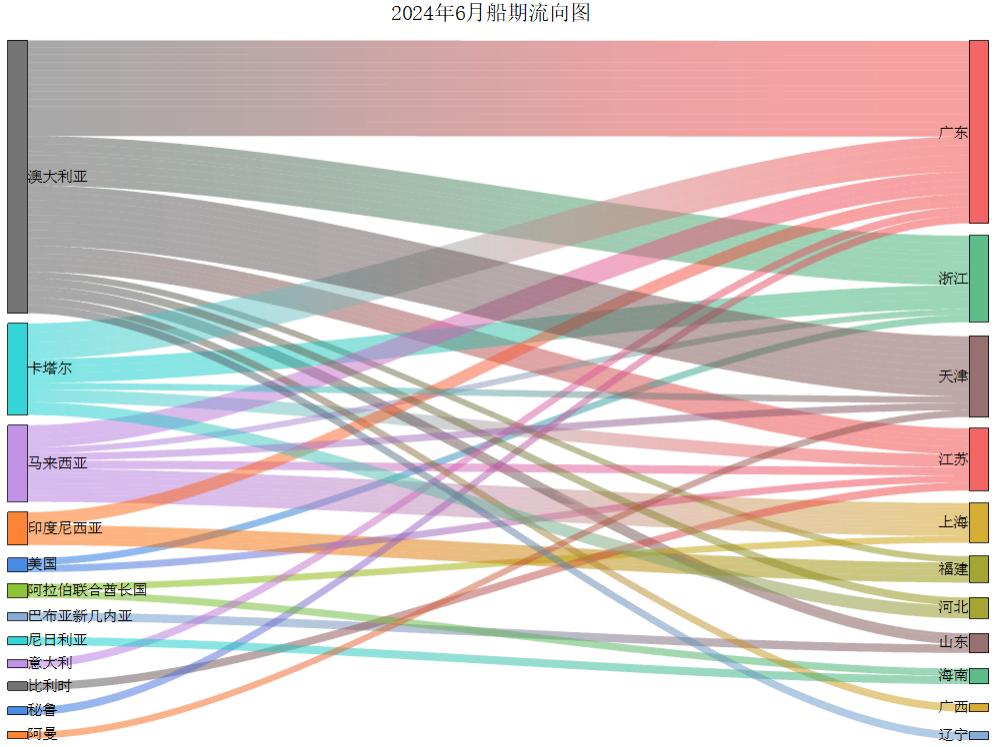

本月海气到港船期数量较上月减少,全国25家接收站进口LNG液态供应总量504.3万方,较上月减少80.8万吨,环比下跌13.81%。本月,华东、华南和华北地区船期到港数量均较上月减少,分别减少25.9万吨、35.5万吨和20.5万吨,其中华北地区降低最快,环比下降18.01%,但华东地区到港数量最多,占全国总进口量的42.61%,环比上月下跌10.76%,东北地区本月有7.5万吨到港。

5.2 国内产量分析

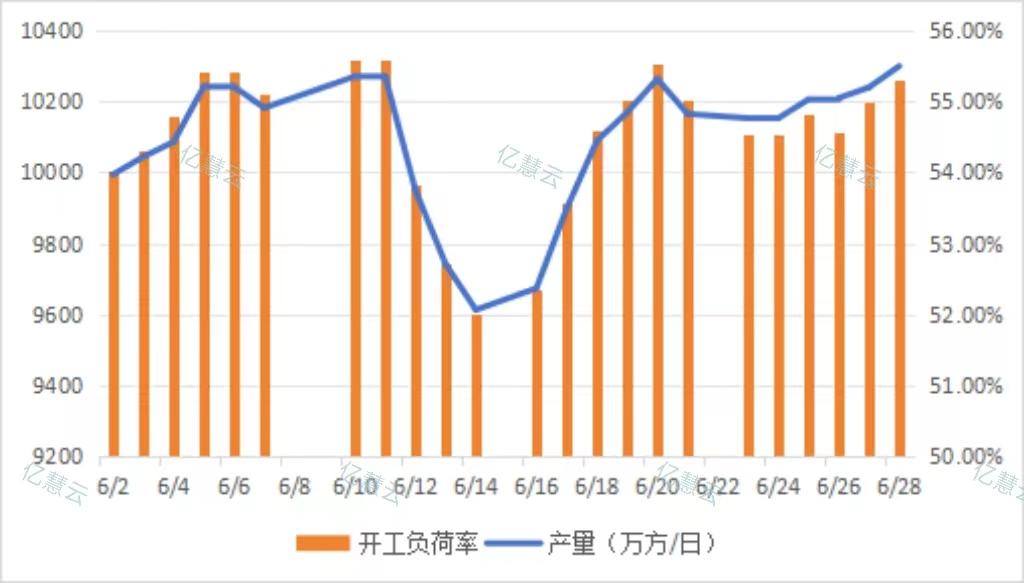

6月,LNG工厂月均日产为10049万立方米,较上月增加546万立方米,环比上涨5.75%。

6月初,由于华北、西北和西南地区有大量前期检修液厂复工复产,局部有新液厂投产,加之部分检修液厂检修前产能不高,全国LNG工厂周均日产和开工负荷率均有大幅增长。月中,华北、西北和西南地区又有部分液厂进入常规检修,同时华北和西北地区有前期检修液厂复工,但复产工厂开工负荷率较低,整体来看,全国LNG工厂周均日产和开工负荷率出现下滑。至月末,西北、华北和东北地区有新液厂投产,同时有前期检修液厂复工复产,全国LNG工厂周均日产和开工负荷率最终再次升至高位运行。

5.3 消费量分析

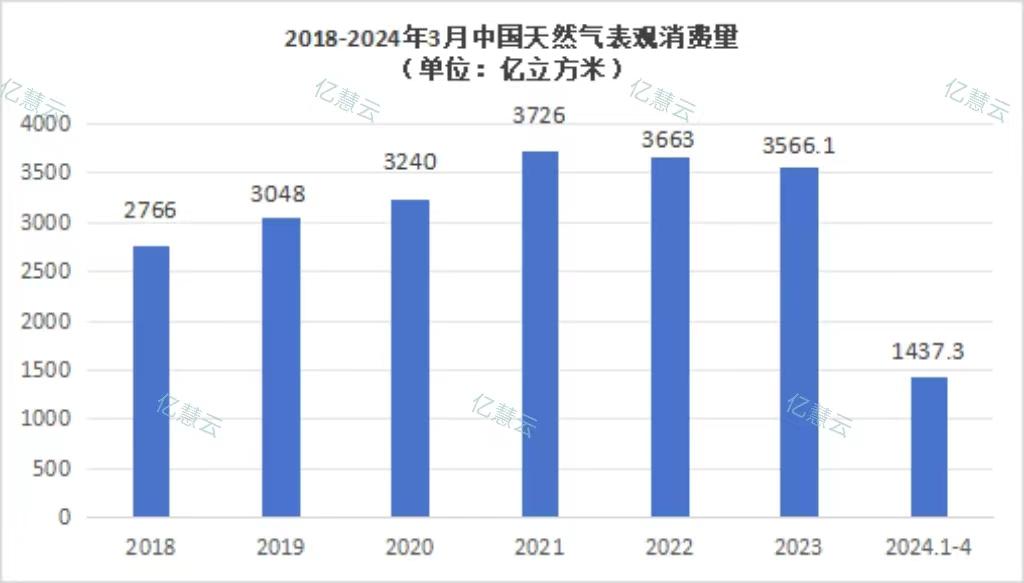

据国家发改委快报统计,2024年4月,全国天然气表观消费量354.6亿立方米,同比增长11.8%。1—4月,全国天然气表观消费量1437.3亿立方米,同比增长11.9%。

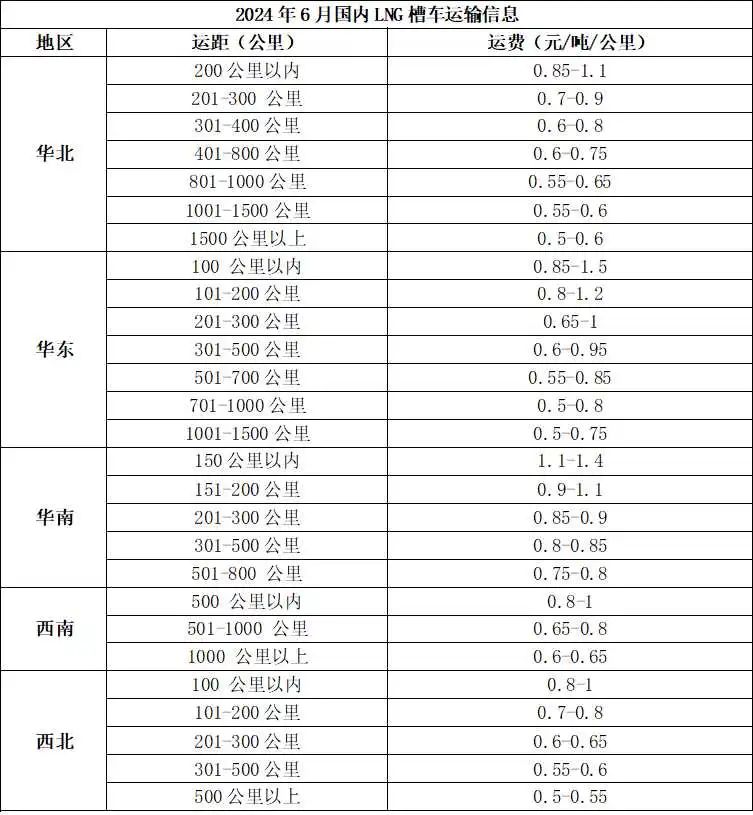

(六)中国 LNG 市场运费统计

(七)亿慧云观测

国家统计局:天然气生产稳定增长,进口保持较快增长

5月份,规上工业天然气产量203亿立方米,同比增长6.3%;日均产量6.5亿立方米。进口天然气1133万吨,同比增长7.1%。1—5月份,规上工业天然气产量1033亿立方米,同比增长5.2%。进口天然气5428万吨,同比增长17.4%。

青海油田推动天然气效益建产

截至6月17日,青海油田今年新投产天然气井24口,产量达到1071万立方米,配产符合率达到125.1%,投产效果好于预期。

延长气田采气一厂提前5天实现全年生产任务“硬过半”

截至6月25日,延长气田采气一厂延气2采气大队累计生产天然气5.52亿方,完成全年计划的50.20%,为顺利完成全年生产任务打下坚实基础。

印度政府:印度煤电需求创历史新高

截至6月16日,印度累计煤炭产量为2.0748亿吨,比去年同期增长了9.27%。2023年,印度超过75%的发电量来自煤炭,而近年来燃气发电仅占约2%。

时隔近两年,俄罗斯对欧供应天然气反超美国

据报道,今年5月,由俄罗斯向欧洲供应的天然气量超过美国。数据显示,5月,由俄罗斯向欧洲供应的天然气与液化天然气占比为15%,同月由美国供应的天然气占比为14%。

重庆江津至南川输气管道通气

6月19日,江津至南川天然气输气管道工程竣工通气,线路设计年输气量48亿立方米,每日供气量可满足700万居民日常用气。

(八)市场热点

8.1国内热点

新天然气新获新疆塔里木盆地天然气资源合作权益

6月23日,新天然气公告,其境外全资下属公司收购中能控股和共创投控控制权收购,从而享有对喀什北项目的石油合约权益。

北京燃气集团天津南港LNG应急储备项目二期工程启动投产

北京燃气集团天津南港LNG应急储备项目二期工程正式启动投产,计划于6月底前完成全部投产工作。投产后,天津南港LNG接收站的存储能力将提升至约10亿立方米。

8.2国际热点

今年一月以来首艘液化天然气运输船穿越红海

6月21日航运数据显示,当周有一艘LNG运输船穿越曼德海峡后驶入红海。此次是自今年1月以来LNG运输船在暂停运输后首次穿越红海航道。

欧盟理事会正式通过对俄罗斯第14轮制裁

6月24日,欧盟理事会在官网发表声明,正式宣布对俄罗斯进行第14轮制裁。欧盟将禁止在欧盟境内为转运至第三国的俄罗斯LNG进行重新装载服务,还将禁止新的对俄投资。

圭亚那选择埃克森美孚前高管的公司与埃克森美孚合作开展天然气项目

6月25日,圭亚那表示,由埃克森美孚前高管领导的一家新成立的公司Fulcrum LNG被选中支持圭亚那政府和埃克森美孚在该国建立一个新的独立天然气开发项目。

沙特阿美计划收购Sempra得州的LNG出口工厂

沙特阿美加强涉足美国能源供应的力度,初步同意收购Sempra位于得州的液化天然气出口工厂,包括从该项目供应燃料货物。

泰国邦巴功天然气管道项目刷新世界顶管作业记录

泰国邦巴功至南曼谷发电厂天然气管道一期项目6月24日成功完成世界上最长的顶管作业,该项目将把东部沿海地区的天然气输送到南曼谷发电厂。

俄罗斯可能正在建立一支天然气“影子舰队”

在建立石油“影子舰队”后,俄罗斯已开始对其液化天然气产品采取同样的措施。过去三个月里,至少有八艘液化天然气船只的所有权转移到了迪拜不知名的公司手中。其中四艘已经获得莫斯科的批准,将于今年夏天在俄罗斯的北极水域航行。

来源:亿慧云天然气

二、2025年上半年国内LNG接收站船舶在港情况

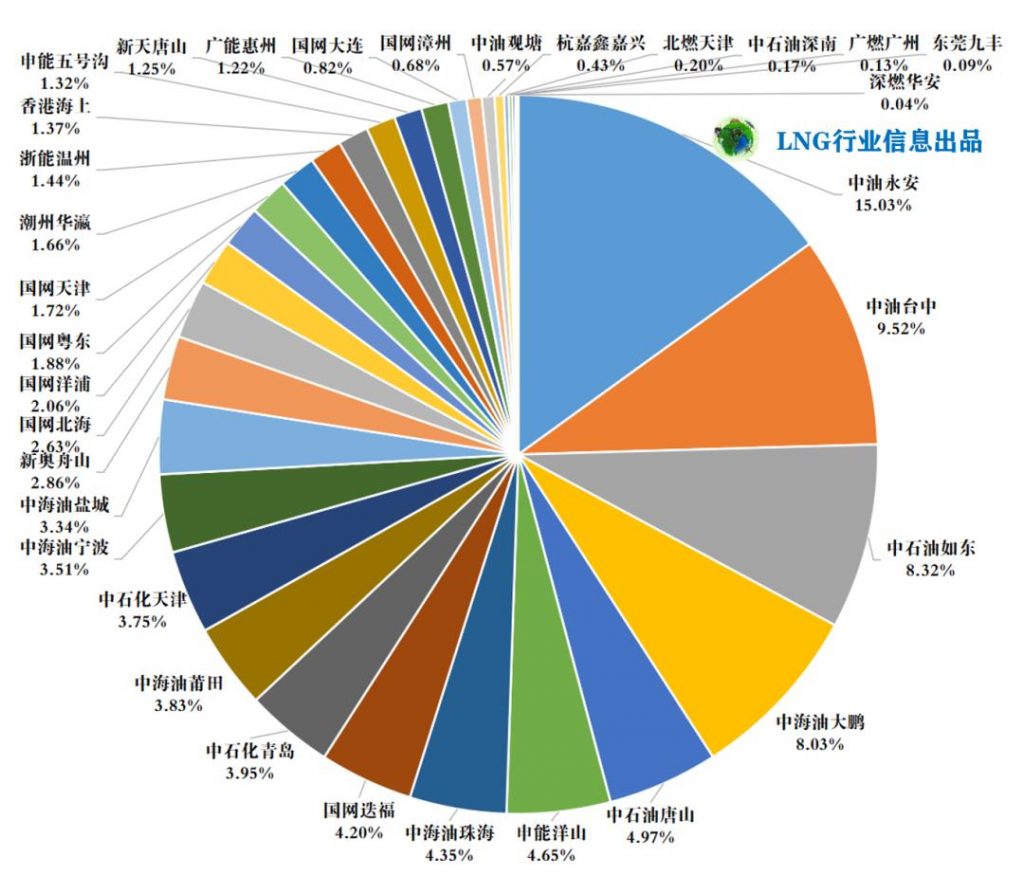

(一)2025年上半年国内LNG接收站接卸船舶容积情况

2025年上半年,全国所有LNG接收站接卸LNG船总容积10272万立方米(只包含卸船容积),中油永安、中油台中、中石油如东、中海油大鹏、中石油唐山、申能洋山分别以15.03%、9.52%、8.32%、8.03%、4.97%、4.65%的占比名列前六,这6家接收站合计51%,占了全国的半壁江山。

(注:中油观塘统计数据自2025年6月开始,下同)

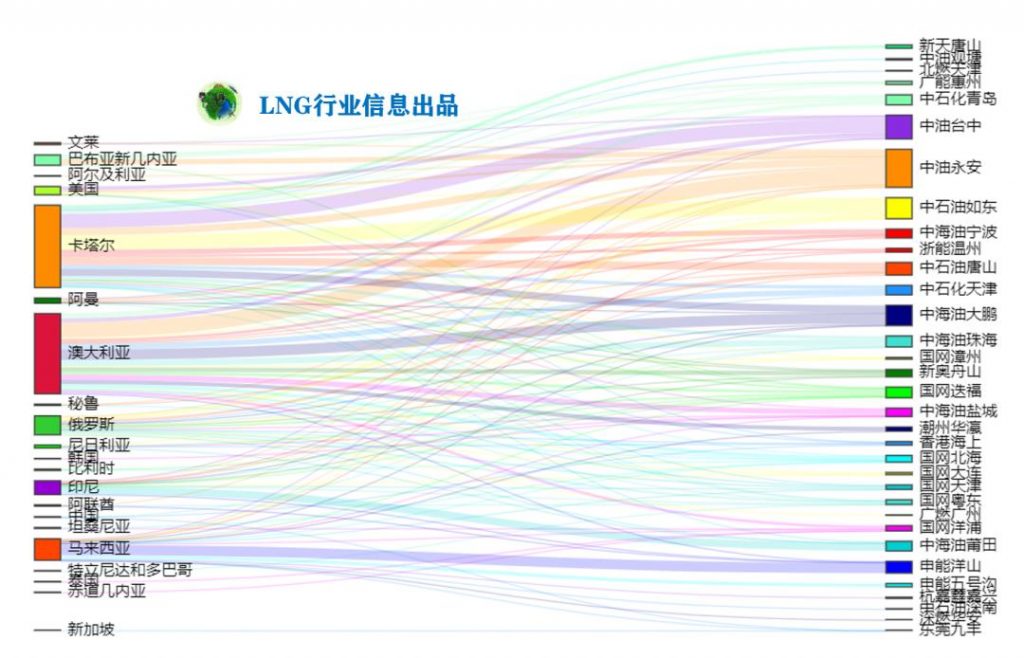

来源国方面,澳大利亚、卡塔尔、马来西亚分别以33%、32%、8%的占比位列前三。

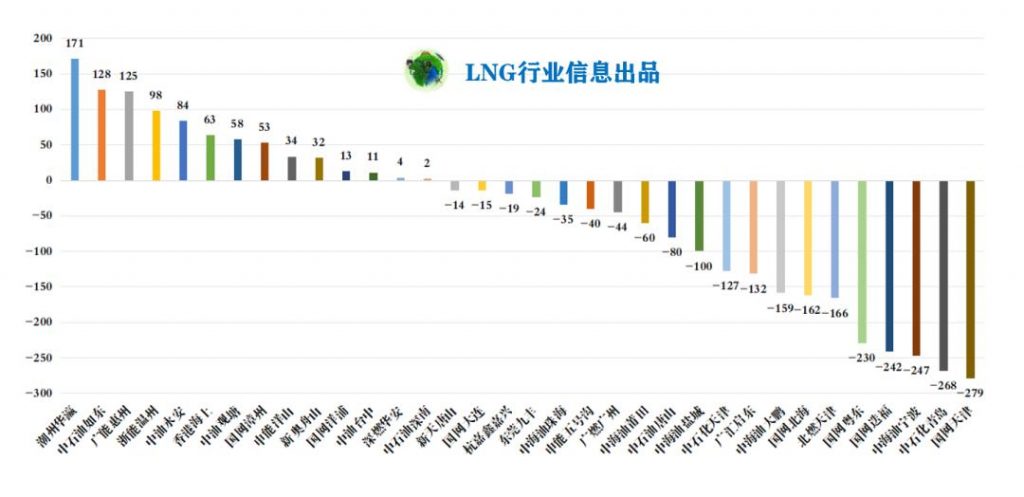

(二)与去年同期接卸船舶容积对比

与去年同期相比,全国所有LNG接收站接卸船舶容积减少1563万立方米。潮州华瀛增加171万立方米,增加最多;国网天津减少279万立方米,减少最多。

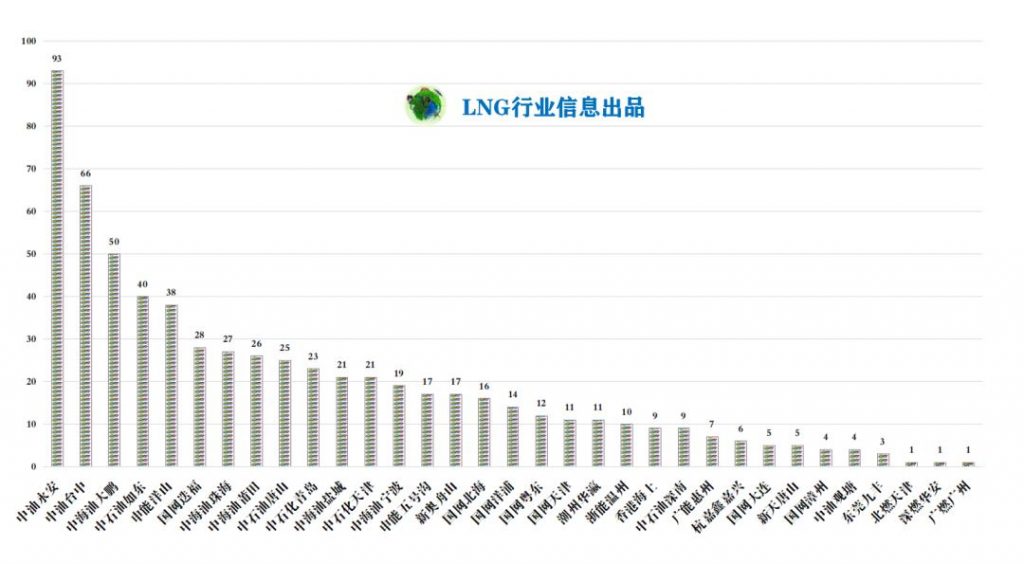

(三)2025年上半年国内LNG接收站到港船舶数量情况

2025年上半年,全国所有LNG接收站总共到港LNG船舶640艘(只包含卸船),中油永安、中油台中、中海油大鹏、中石油如东、申能洋山、国网迭福分别以93艘、66艘、50艘、40艘、38艘、28艘名列前六。

2025年上半年,全国所有LNG接收站总共到港LNG船舶742艘(既包含卸船,也包含装船、气试等船舶)。

按舱型划分:薄膜LNG船641艘,占比86%;球型LNG船98艘,占比13%;菱形LNG船3艘,占比0%。

按船型划分:常规船578艘、加注船船88艘、Q-Flex船42艘、Q-Max船33艘、浮式船1艘。

按舱容划分:中小型船144艘,占比19%;12~15万立方米船180艘,占比24%;15~17万立方米船85艘,占比11%;17~21万立方米船258艘,占比35%;Q-Flex/Q-Max船75艘,占比10%。

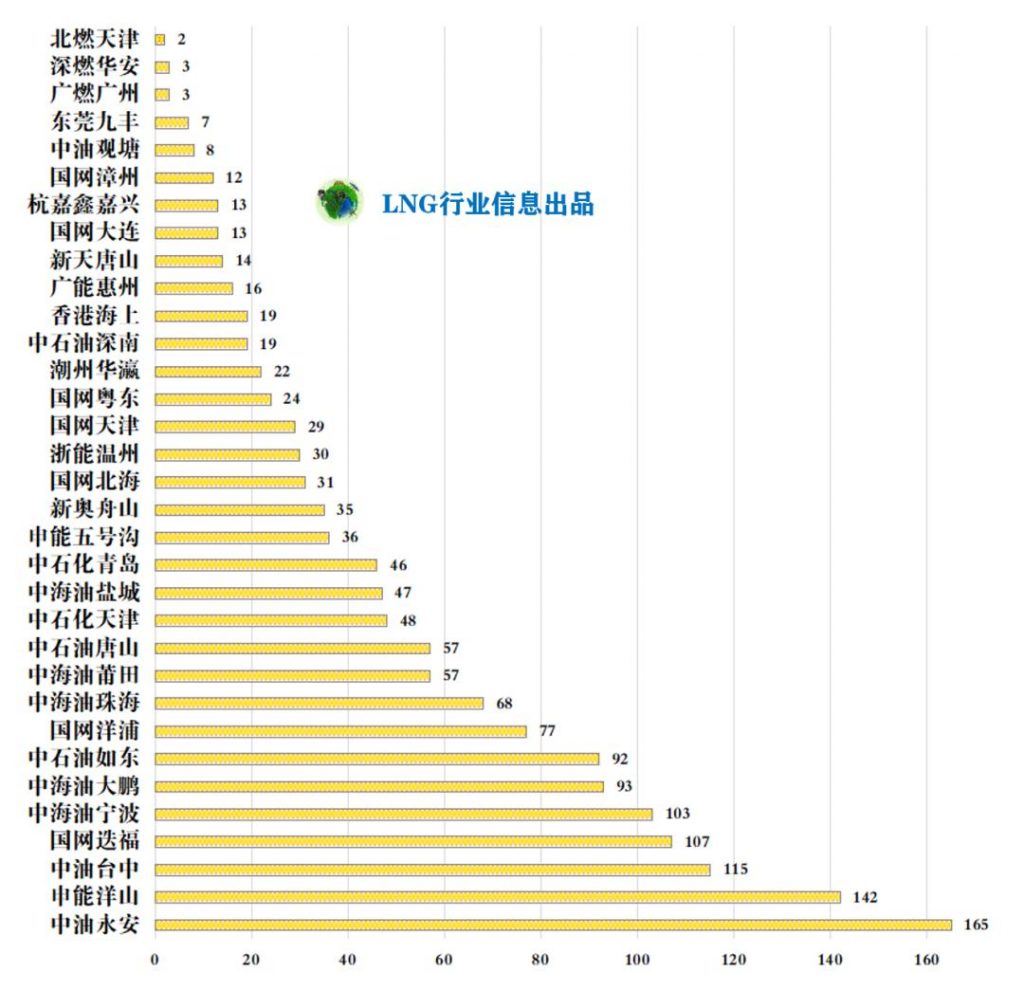

(四)2025年上半年国内LNG接收站船舶在港天数

2025年上半年,中油永安、申能洋山、中油台中、国网迭福、中海油宁波、中海油大鹏分别以165天、142天、115天、107天、113天、93天的船舶在港天数(包含卸船、装船船舶在港天数,不含国网天津浮式船在港天数)排名前六。

(五)2025年上半年LNG船卸船次数

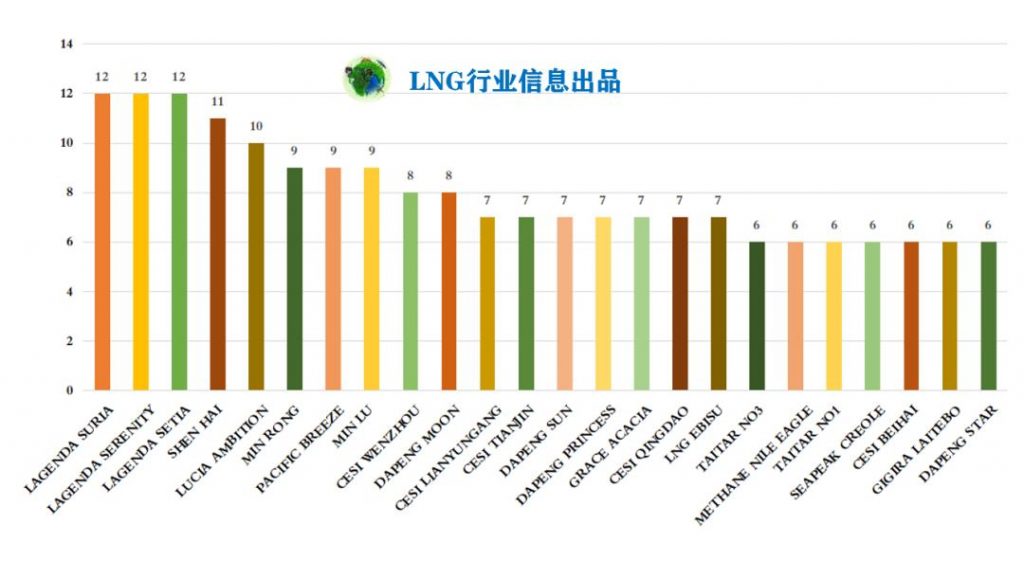

2025年上半年,就LNG船的卸船次数而言:

服务于申能五号沟、申能洋山、杭嘉鑫嘉兴的“LAGENDA SETIA”轮、“LAGENDA SURIA”轮、“LAGENDA SERENITY”轮卸船都是12次;

服务于申能洋山的“SHEN HAI”轮卸船11次;

主要服务于中石油深南的“LUCIA AMBITION”轮卸船10次。

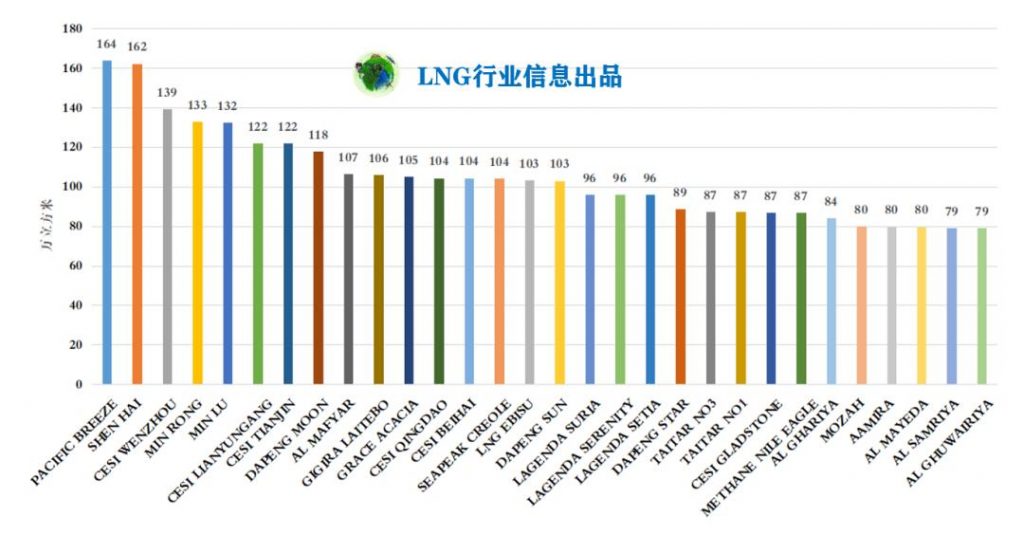

(六)2025年上半年LNG船卸船容积

2025年上半年,就LNG船的卸船容积而言:“PACIFIC BREEZE”轮、“SHEN HAI”轮、“CESI WENZHOU“轮、“MIN RONG”轮、“MIN LU”轮的卸船容积名列前5,卸船容积都超过130万立方米。

来源:LNG行业信息