一、10月份LNG市场月报

二、2025年10月中国LNG市场回顾与后市展望

(一)10月市场回顾:先抑后扬,月均价环比上涨

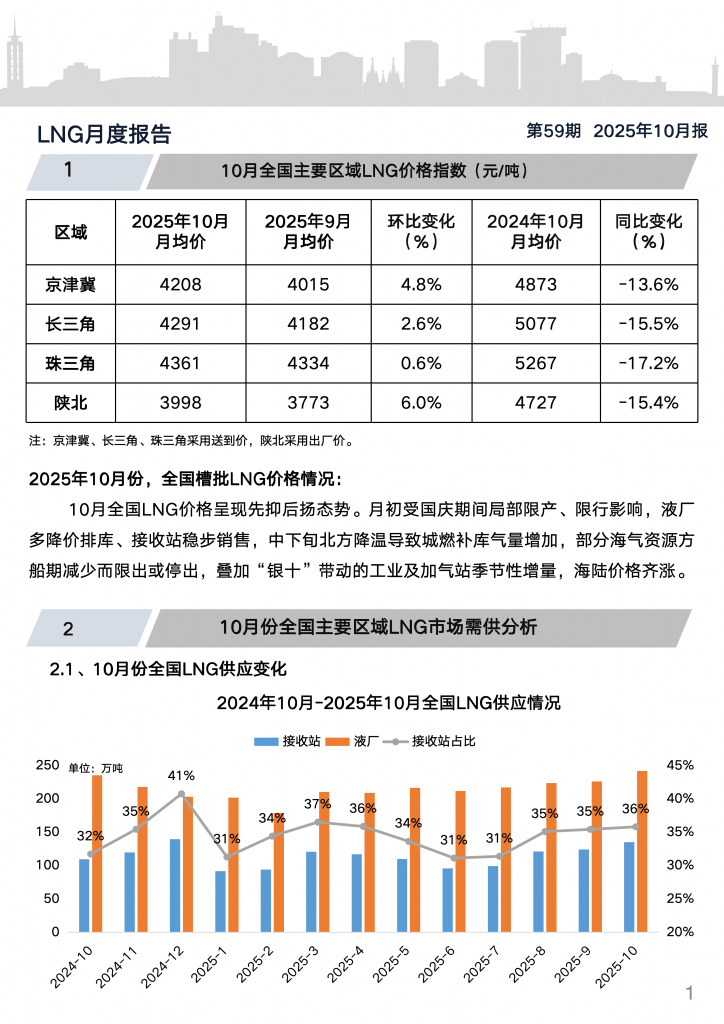

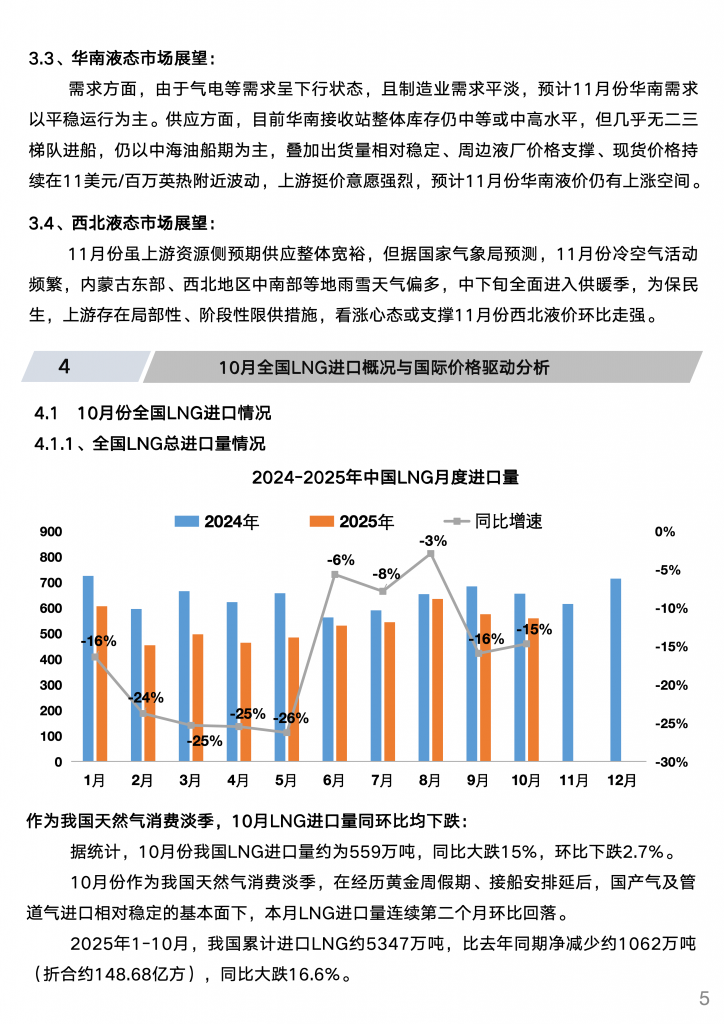

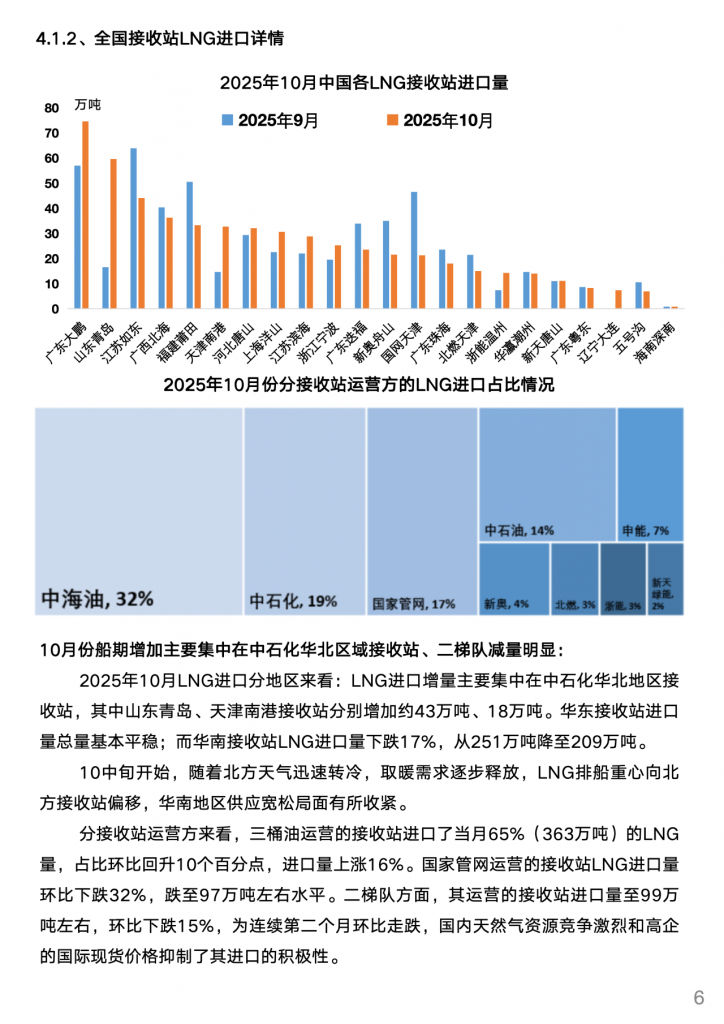

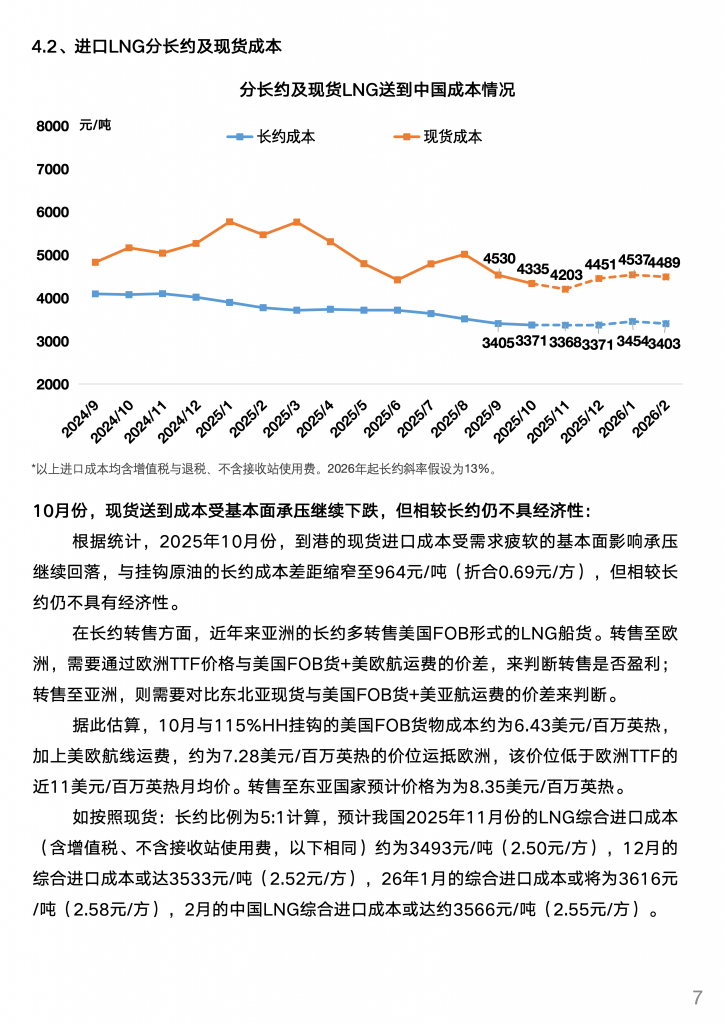

2025年10月,中国LNG市场整体呈现“先降后稳、中旬推涨、月末回调”的运行特征,月度均价环比明显上行。数据显示,全国LNG出厂均价为4045元/吨,环比上涨165元/吨,涨幅4%。 月初受国庆假期影响,物流受限、库存积压,液厂普遍采取降价排库策略,市场承压下行。中旬起,随着气温转凉、北方部分地区提前供暖,城燃补库需求启动,叠加部分液厂因保供检修导致国产气供应收紧,市场供需趋紧,价格普遍上涨100–300元/吨。下旬前期涨势延续,但临近月末,终端对高价接受度下降,补库节奏放缓,液厂库存压力回升,价格回调约60元/吨,接收站价格则相对持稳。 从供应结构看,9月我国天然气总供应量为367亿立方米,环比下降2.9%,其中国产气占比58%,LNG进口占比22%,较迎峰度夏期间有所回落。10月LNG供应整体充裕,但阶段性供应收紧对价格形成支撑。

来源:天然气市场智判 好气网市场智判

(二)后市展望

进入11月,LNG市场面临供需再平衡。供应端,陕西、河南、新疆等地部分液厂计划复产或投产,新增产能约600万方/日,但山西、新疆亦有检修安排,抵消部分增量,预计国产LNG产量增幅有限。接收站方面,华东地区将有二三梯队进口资源到港,槽批量或小幅增加,整体供应趋于宽松。

需求端受季节性因素主导。11月上半月北方气温偏高,叠加前期补库结束,城燃采购节奏放缓;但中旬起北方全面进入供暖季,采暖需求将逐步释放。此外,工业及交通领域虽受宏观环境制约,但“金九银十”尾声及年底冲刺或带来一定支撑。

价格方面,受11月原料气竞拍价格上涨(涨幅0.14–0.47元/方)影响,上游挺价情绪浓厚,预计月初价格小幅上行;随后因终端消化库存、接货谨慎,价格或短暂回调;月中下旬随供暖启动,市场看涨情绪再起,价格有望再度回升。综合判断,11月LNG价格将呈“N”型走势,月均价或高于10月,运行区间预计在3900–5000元/吨。

展望未来几个月,随着北方全面供暖、南方燃气发电需求上升,LNG需求整体趋增,但供应端亦有新增产能释放,叠加春节前后的季节性波动,市场或呈现波动上涨走势。价格波动区间预计扩大至3900–5500元/吨,走势高度依赖气温变化及库存节奏。总体来看,在高库存与需求韧性并存的背景下,LNG价格将维持温和波动,缺乏大幅单边行情的基础。

来源:天然气LNG行业观测