一、2026年2月国内LNG接收站船舶在港情况

(一)2月国内LNG接收站接卸船舶容积情况

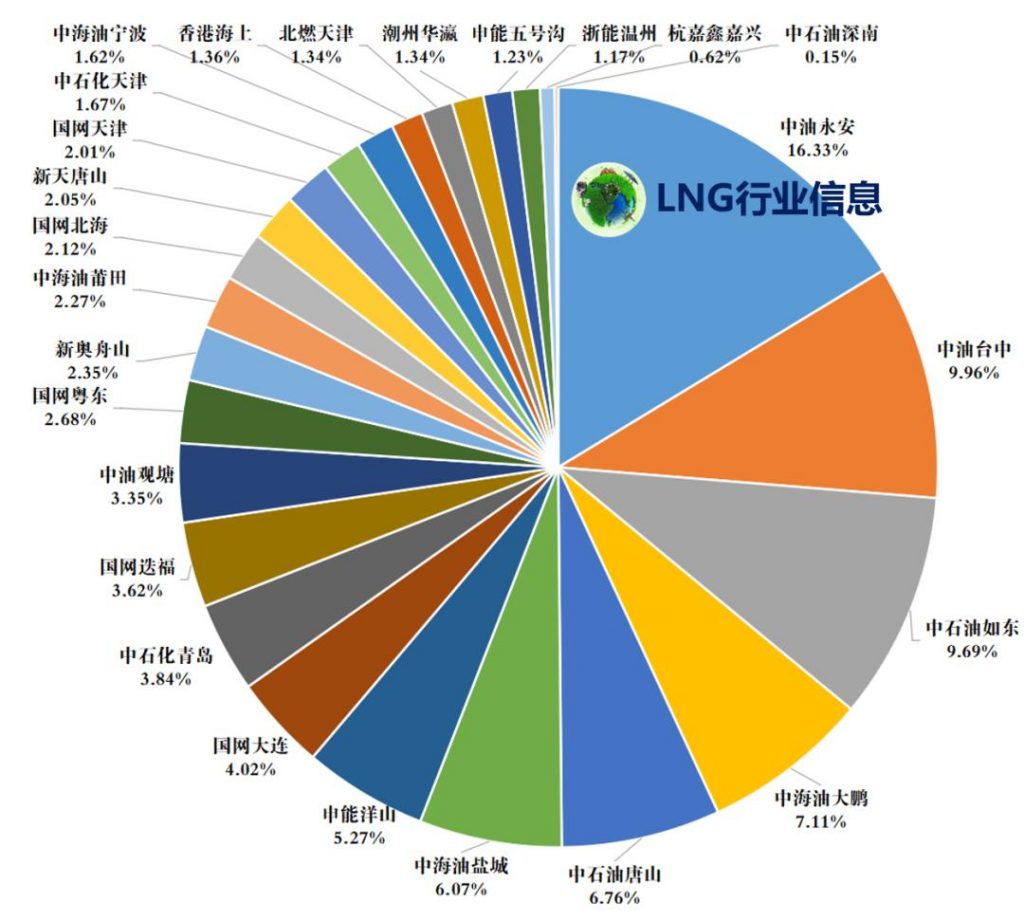

2026年2月,全国所有LNG接收站接卸LNG船总容积1299万立方米(只包含卸船容积),中油永安、中油台中、中石油如东、中海油大鹏、中石油唐山分别以16.33%、9.96%、9.69%、7.11%、6.76%的占比名列前五。

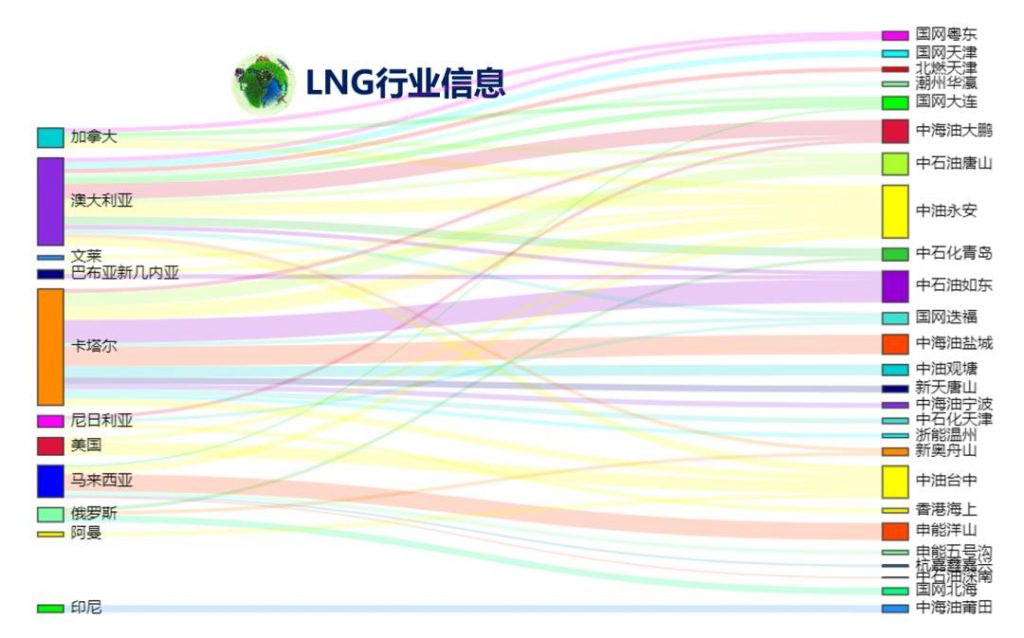

来源国方面,卡塔尔、澳大利亚、马来西亚分别以36%、27%、10%的占比位列前三。

(二)2月国内LNG接收站到港船舶数量情况

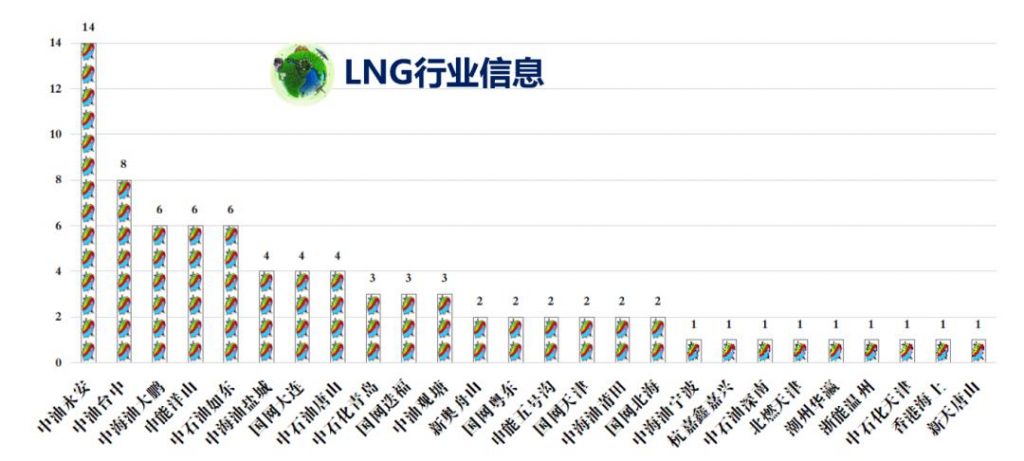

2026年2月,全国所有LNG接收站总共接卸LNG船舶82艘(只包含卸船),中油永安、中油台中、中海油大鹏、申能洋山、中石油如东分别以14艘、8艘、6艘、6艘、6艘名列前五。

2026年2月,全国所有LNG接收站总共到港LNG船舶100艘(既包含卸船,也包含装船、气试等船舶)。

按舱型划分:薄膜LNG船87艘,占比87%;球型LNG船13艘,占比13%。

按船型划分:常规船76艘、加注船船12艘、Q-Flex船8艘、Q-Max船4艘。

按舱容划分:中小型船19艘,占比19%;12~15万立方米船23艘,占比23%;15~17万立方米船10艘,占比10%;17~21万立方米船36艘,占比36%;Q-Flex/Q-Max船12艘,占比12%。

(三)2月国内LNG接收站船舶在港天数

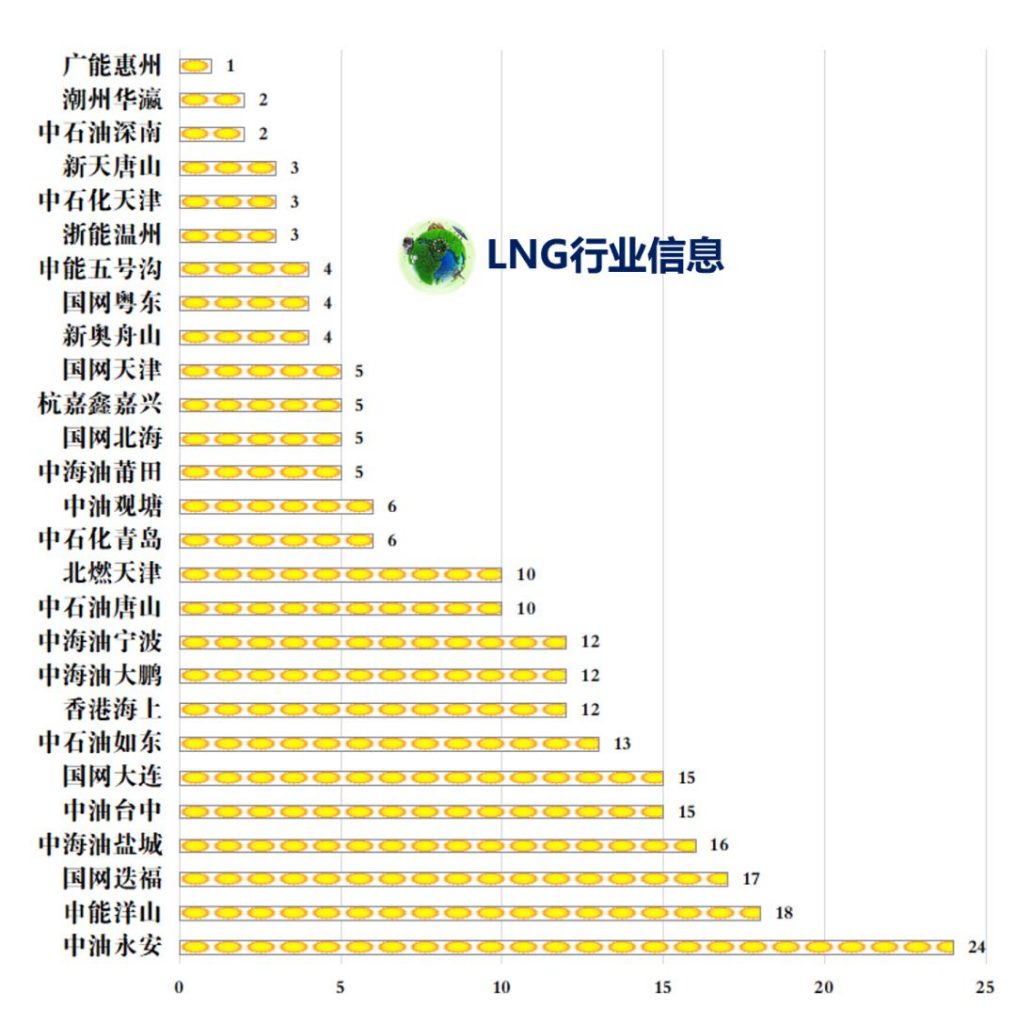

2026年2月,中油永安、申能洋山、国网迭福、中海油盐城分别以24天、18天、17天、16天的船舶在港天数(包含卸船、装船、气试等船舶在港天数,不含国网天津、香港海上浮式船在港天数)排名前四。

来源:LNG行业信息

二、供需逆转驱动库存攀升:2021-2025年中国LNG液厂库存演变解析

导 语

2021至2025年,中国LNG液厂库存年均复合增长率达27.3%。这一变化折射出市场从“紧平衡”向“宽松周期”的根本性转变,供需逆转驱动下的库存压力攀升,成为行业面临的核心挑战。

2021年至2025年,中国LNG行业经历了深刻的结构性调整,液厂库存作为衡量市场供需平衡的关键指标,呈现显著的阶梯式上行态势。金联创数据显示,国内LNG液厂库存从2021年的3.8亿立方米攀升至2025年末的10.1亿立方米,近五年年均复合增长率高达27.3%。这一变化轨迹,折射出中国天然气市场从“紧平衡”向“宽松周期”的根本性转变。

2021-2022年:紧平衡下的低位运行

这一时期,中国LNG市场呈现出典型的供不应求特征。需求端受到双重因素驱动:一方面,“双碳”政策推动下,煤改气进程加速,工业用气需求持续释放;另一方面,极端寒潮天气频发,居民采暖需求激增。而在供应端,俄乌冲突爆发引发国际气价飙升,进口商采购意愿低迷,LNG进口量明显收缩。供需两端共同作用,导致国内市场持续处于“紧平衡”状态,液厂库存长期维持在较低水平。

2021-2025年中国LNG液厂库存情况

数据来源:金联创

2023-2025年:供过于求推动库存累积

进入2023年,市场格局发生逆转。供应端迎来多重利好:国际气价高位回落,刺激进口商积极采购现货,LNG进口量显著恢复;2024年中俄东线等管道气项目持续增供,进一步充实国内资源池。与此同时,需求端却显疲态:宏观经济面临挑战,部分工业用户开工不足,车用LNG需求亦受冲击;更为关键的是,2023-2025年连续出现“暖冬”天气,采暖需求大幅削弱,旺季去库存力度明显不及往年。供应增长的步伐远超需求增速,市场正式进入“宽松周期”。

2025年:供需错配下的剧烈波动

2025年LNG库存呈现“年中低位、年末冲高”的V型反转态势。上半年,主产地多家液厂集中检修导致供应阶段性收紧,库存探底。然而进入下半年,供需格局迅速逆转:检修液厂复产与新产能释放推动国内供应大增,叠加进口船期密集到港,海陆气源竞争加剧;需求端却受多重因素抑制——华北大型活动、华南台风与强降雨、降雪影响物流运输等,下游采购谨慎,液厂出货不畅。尽管10月北方局部提前供暖带来短暂补库需求,但整体采暖需求未达预期,难以扭转库存上升趋势。至12月末,期末库存最终攀升至10.1亿立方米,创近五年峰值。

2026年初:春节效应下的库存积压

进入2026年,库存走势呈现“V”字形波动。1月初受前期高基数影响,库存仍处高位,后随海气价格上涨带动低价液厂出货顺畅,库存有所回落。春节成为重要转折点:假期期间产业链呈现供需双弱格局,上游部分工厂减产降幅,但下游工业用户普遍停工、物流车队休假停运,市场需求出现断崖式萎缩,导致液厂库存明显积压。节后虽物流逐步恢复,但终端工业用户复工节奏偏缓,支撑力度有限,叠加部分上游供应提升,至2月末综合库存水平进一步上升至历史高位。分区域看,华北、西北、山东、华中、西南地区库存普遍上升,其中山东地区因本地供应增加、大型液厂“停出不停产”等因素,库存攀升最为明显。

2025及2026年1-2月份中国LNG液厂库存水平变化

数据来源:金联创

展望3月,元宵节后市场成交节奏加快,交通通畅度恢复将降低供应端出货难度,叠加上游原料气竞拍减量带来的挺价情绪,预计部分工厂液位压力将得到改善,且美伊冲突对进口供应下降担忧情绪,LNG液厂库存水平有望进入下行通道。这一轮库存演变,深刻揭示了在供应弹性增强、需求增长乏力且季节性波动显著的背景下,中国LNG行业库存管理面临的系统性挑战。

来源: 邵健 金联创天然气