一、2026年3月国内LNG接收站船舶在港情况

(一)3月国内LNG接收站接卸船舶容积情况

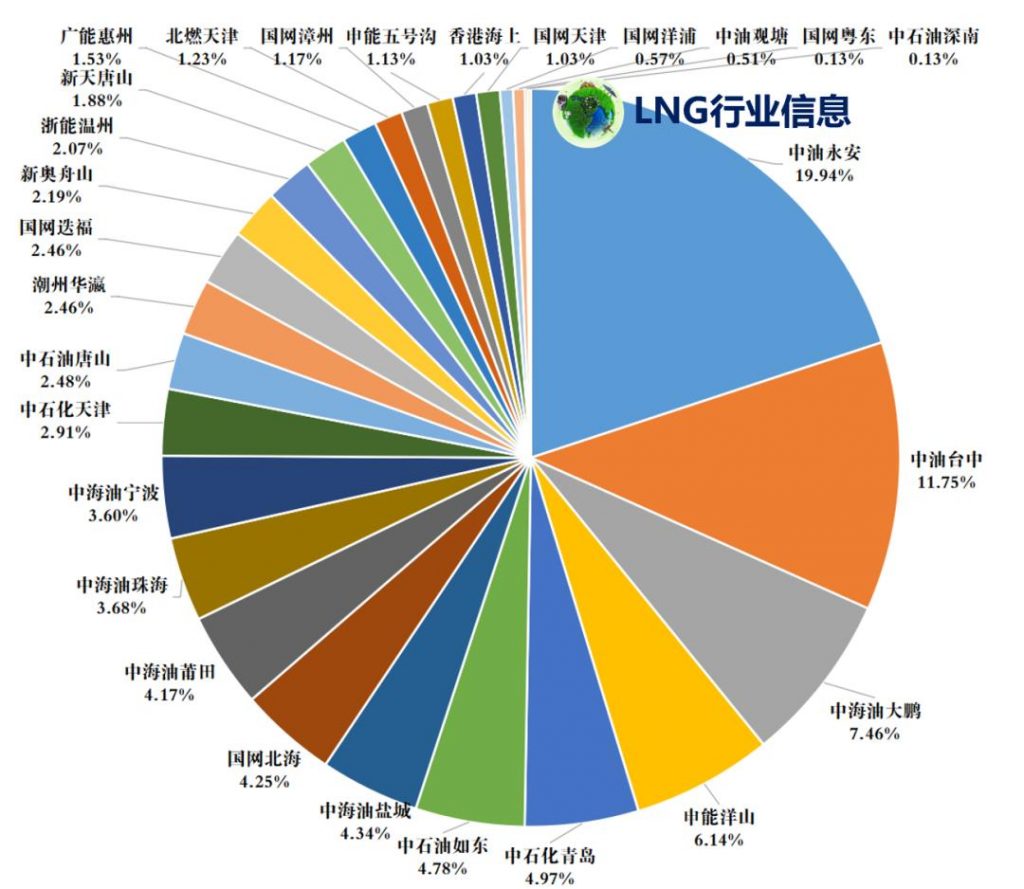

2026年3月,全国所有LNG接收站接卸LNG船总容积1415万立方米(只包含卸船容积),中油永安、中油台中、中海油大鹏、申能洋山分别以19.94%、11.75%、7.46%、6.14%的占比名列前四。

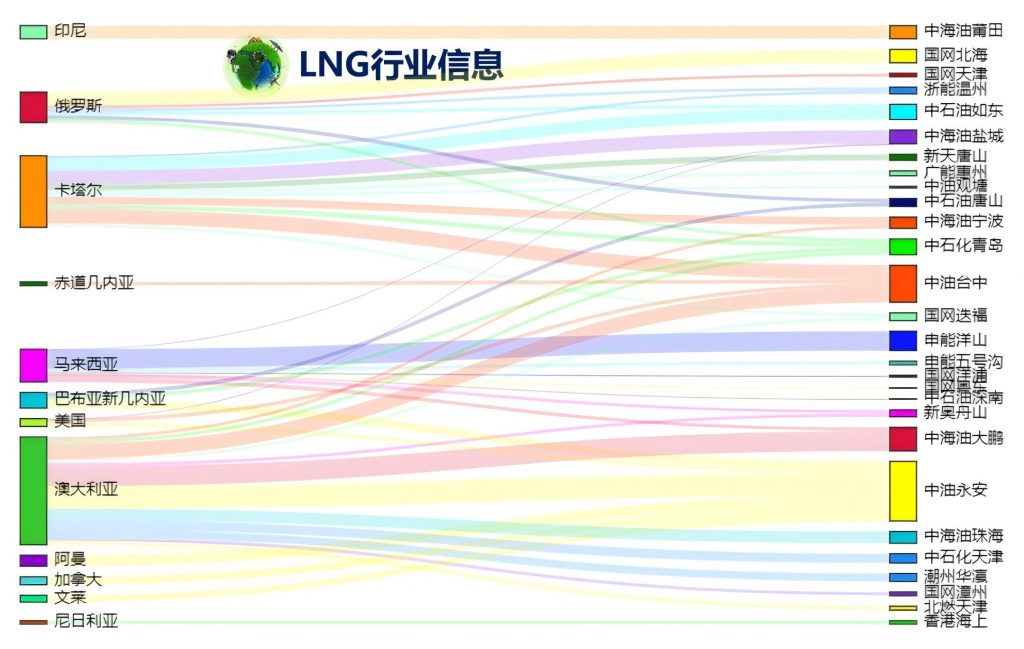

来源国方面,澳大利亚、卡塔尔、马来西亚分别以34%、23%、10%的占比位列前三。

(二)3月国内LNG接收站到港船舶数量情况

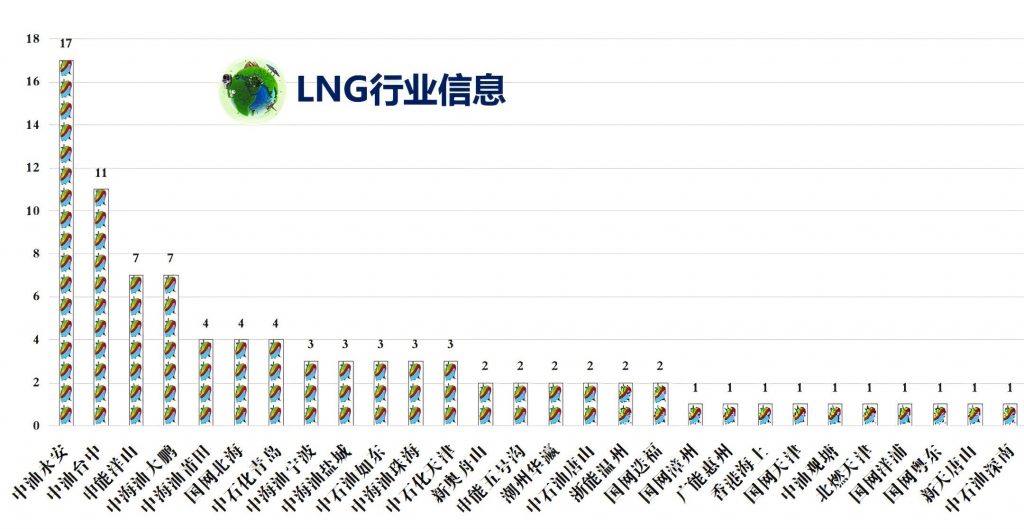

2026年3月,全国所有LNG接收站总共接卸LNG船舶91艘(只包含卸船),中油永安、中油台中、申能洋山、中海油大鹏分别以17艘、11艘、7艘、7艘名列前四。

2026年3月,全国所有LNG接收站总共到港LNG船舶126艘(既包含卸船,也包含装船、气试等船舶)。

按舱型划分:薄膜LNG船114艘,占比90%;球型LNG船12艘,占比10%。

按船型划分:常规船101艘、加注船船18艘、Q-Max船4艘、Q-Flex船3艘。

按舱容划分:中小型船27艘,占比21%;12~15万立方米船27艘,占比21%;15~17万立方米船18艘,占比14%;17~21万立方米船47艘,占比37%;Q-Flex/Q-Max船7艘,占比6%。

(三)3月国内LNG接收站船舶在港天数

2026年3月,申能洋山、中油永安、国网迭福、中海油宁波分别以30天、27天、23天、21天的船舶在港天数(包含卸船、装船、气试等船舶在港天数,不含国网天津、香港海上浮式船在港天数)排名前四。

来源:LNG行业信息

二、LNG物联网市场行情月报(2026年3月)

月报点评本期要点:

1.节后下游需求复苏,工业、车用LNG需求稳步回暖。

2.地缘风险溢价向国内LNG市场传导,从而改善市场预期、提振交易心态,为价格上行奠定基础。

3.随着价格持续走高,下游市场抵触情绪逐步升温,采购意愿回落、接货乏力,市场上行支撑动能持续弱化。

本月国内LNG液价均价走势图

LNG物联网市场点评

据LNG物联网数据统计,截止2026年3月31日国内133家LNG工厂,开工厂家66家,开工率50%,环比月初开工率上升2.04%,目前出厂均价指数3月9日位于本月较高点5032点。

陆气方面:

截至2026年3月31日内陆液厂平均价位排名前五的地区是福建、广东、浙江、江苏、山东。截至目前福建地区位于其他内陆液厂之先,均价为5608元/吨。

海气方面:

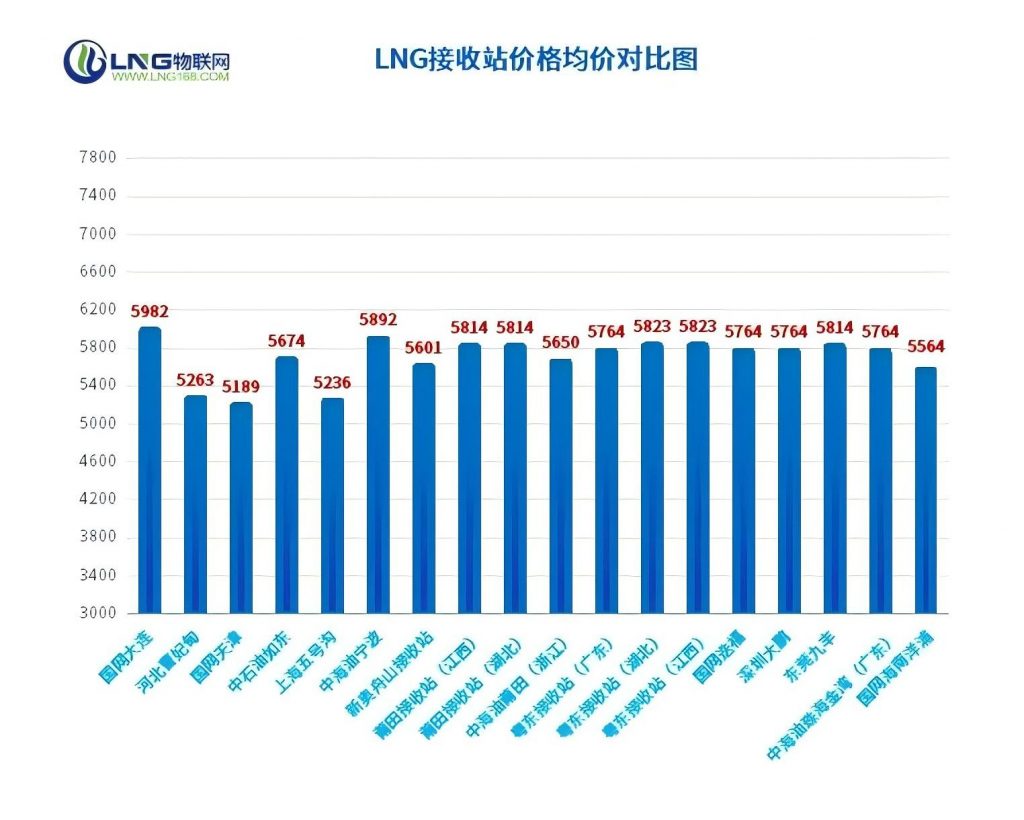

国际天然气价格持续走高,进口LNG到岸成本随之持续抬升,成本端的刚性支撑作用凸显,推动进口LNG价格同步走高,形成“内外联动、同步上行”的市场格局,进一步强化了整体市场的上行趋势。截至2026年3月31日较高区域是华南海气码头,中海油宁波(浙、沪)报价6210元/吨,较低区域是华北海气码头,较低价是河北曹妃甸报价5450元/吨。截至目前海气均价较高区域是国网大连均价为5982元/吨,较低区域是国网天津均价为5189元/吨。

综合评述:

据LNG物联网数据统计,截至2026年3月31日,国内133家LNG工厂LNG均价同比月初上涨1206元/吨,陕西均价上涨1264元/吨,山西均价上涨1205元/吨,内蒙古均价上涨1271元/吨,四川均价上涨433元/吨。本月LNG价格走出一条震荡起伏的曲线,引起价格波动的因素主要有以下几个方面。

供应面:

月初国际能源市场震荡加剧,进口LNG到岸成本不断攀升,国内市场对供应的担忧加剧,看涨预期迅速升温。在多头情绪主导下,上游气源企业普遍持稳观望、惜售情绪浓厚,海陆气源价格同步走高。

海气价格持续上涨导致终端接货能力减弱,下游采购积极性不足,部分用户转向管道气,需求端对市场支撑不足;同时受卡塔尔气源供应受阻、地缘局势等因素影响,进口LNG资源紧张,接收站出货受限,供应端成为支撑价格的核心因素。下旬市场呈现企稳观望态势,原料气成本高企与供应偏紧为价格构筑底部支撑,上游挺价意愿依旧较强;但终端需求疲软制约涨幅,高价成交乏力,市场交投趋于谨慎。

此外,煤炭、柴油价格上涨提升了LNG车用性价比,加气站销量略有回升,部分液厂出货改善、价格小幅跟涨。不过随着液价持续走高,下游接受度下降,采购多以刚性需求为主。

原料气:

中石油于2026年3月6日13:30-14:00,启动2026年3月中旬(2026年3月10日08:00至3月20日08:00)全国LNG工厂原料气竞拍。当前LNG市场供需失衡加剧,叠加成本端强势支撑,原料气资源的稀缺性进一步显现。2026年3月30日 13:30-14:00 中石油启动2026年4月上半月(3月31日8:00至4月15日8:00)全国LNG工厂原料气竞拍,本次起拍价2.8元/方,成交区间2.90-3.00元/方,均价2.95元/方,较3月下旬微降0.05元/方;成交量4200万方,无流拍,投放量环比增加但气源仍偏紧。

能源格局:

霍尔木兹海峡航运风险升级,供应稳定性担忧升温,与国内成本支撑形成双重利好,进一步推涨市场情绪。 国际能源格局中地缘风险持续蔓延,地缘风险溢价快速向国内LNG市场传导,从而改善市场预期、提振交易心态,为价格上行奠定基础。

近期国际地缘局势持续紧张,美伊对峙态势加剧,叠加卡塔尔LNG生产暂停消息落地,多重利空共振下国际油气价格大幅冲高,天然气供应收紧预期快速升温,进而带动进口气源价格走强。

需求面:

需求端,节后工业复工提速、车用物流复苏,终端用气需求稳步释放,成为价格上涨的核心驱动力。但国内LNG市场供需格局较为宽松,需求表现乏力难以形成价格托举。

从市场结构看,当前价格上行更多由情绪与投机性采购支撑,终端刚需释放尚不充分,预计近期国内LNG价格将以盘整为主。

来源: LNG168物联网